Ca y est, la nouvelle fiscalité des dividendes 2018 est entrée en vigueur au 1er Janvier 2018….malheureusement pour moi (comme vous allez le voir ci-dessous).

L’objet de cet article est de :

- vous présenter les nouvelles mesures fiscales concernant les dividendes en 2018

- vous dire ce que j’en pense afin de relativiser certains discours gouvernementaux ou médiatiques

- vous montrer concrètement ce que cela va impliquer pour vous et pour moi comme baisse de revenus de dividendes !

Je précise que mon propos se limite ici uniquement à l’imposition des dividendes (la fiscalité des plus-values dans un compte-titres n’est pas évoquée ici).

Nous allons détailler les nouvelles modalités 2018 d’imposition et de taxation des dividendes dans un PEA et un compte-titres ordinaire.

PEA : Augmentation de 1,7% de la CSG/Prélèvements sociaux et fin des “taux historiques” à partir de 2018

Concernant la fiscalité des dividendes dans un PEA, la nouvelle loi de finance instaure une “double peine” pour la fiscalité des dividendes !

Si la première mesure (hausse des prélèvements sociaux) a largement été rendue publique, la deuxième mesure est largement passée inaperçue (ni vu, ni connu) et entraînera une augmentation encore plus importante de la fiscalité des dividendes à long terme.

Augmentation de 1,7% des prélèvements sociaux

A compter du 1er janvier 2018, le nouveau taux de CSG/Prélèvements sociaux se monte à 17,2%.

Ce nouveau taux correspond à une augmentation de la fiscalité du PEA de près de 11% (10,96% exactement) !

On est ainsi passé d’un taux de CSG/Prélèvements sociaux de 15,5% en 2017 à 17,2% en 2018.

Bien évidemment, je n’ai lu aucun article qui présentait l’augmentation de 1,7 points (de 15,5% à 17,2%) en valeur relative de la sorte. 1,7 points est bien plus “politiquement” acceptable que +11% !

Mais, comme vous le voyez, cette hausse de +11% pour 2018 est quand même TRES conséquente !

Non seulement cette hausse est particulièrement importante mais, en plus, elle s’ajoute à un historique de 3 hausses depuis 2008 (+10% en 2009, +11,5% en 2011, +14,8% en 2012) .

En 10 ans, la hausse de la CSG et des prélèvements sociaux est de plus de 56% ! Le président Macron est dans la lignée de tous les gouvernements précédents depuis 2004 qui n’ont fait qu’augmenter les prélèvements sociaux (Chirac, Sarkozy, Hollande).

Alors quand notre ministre de l’Economie demande aux Français un “petit effort”, on croit rêver ! Il a la mémoire courte notre ministre !

D’autant plus que Bruno Le Maire fait exactement l’inverse de ce qu’il avait proposé dans son programme en augmentant la CSG qu’il proposait de baisser (voir ici).

Cette augmentation de la CSG vient se rajouter, rappelons-le, à l’augmentation de la taxe sur les transactions financières l’année dernière et la taxe puma !

Fin des “taux historiques” du PEA à compter de 2018

Cette deuxième mesure est plus “technique” et difficile à comprendre, et c’est sûrement pour cela qu’elle n’a été que très peu relayée par les journalistes (qui, dans leur très grande majorité, n’ont une connaissance que partielle et limitée sur le sujet – c’est normal : ils/elles écrivent sur la Bourse alors qu’ils/elles n’y investissent pas !).

Toujours est-il que cette nouvelle mesure aura pour conséquence, insudieusement et sans que personne ne s’en aperçoive, une augmentation plus importante de la fiscalité des dividendes pour les PEA en cas de relèvement du taux de CSG à l’avenir.

Concrétement, la nouvelle loi de finances a modifié la méthode de calcul des prélèvements sociaux à partir du 1er Janvier 2018.

Les changements sont techniques, mais actuellement, le PEA bénéficie d’une règle dérogatoire s’agissant du calcul des prélèvements sociaux. Lors d’un retrait, les gains sont en effet taxés au “taux historique”, c’est-à-dire au taux en vigueur au moment où le gain a été réalisé. Par exemple, pour un retrait réalisé cette année, une plus-value datant de 1997 est taxée à seulement 3,9% au titre des prélèvements sociaux, plutôt qu’à 17,2% en 2018.

Dans la nouvelle loi de finances, les taux historiques seront préservés pour les gains accumulés avant 2018. En revanche, pour ceux glanés à partir de 2018, c’est le taux en vigueur au moment du retrait qui s’appliquera.

Imaginons, par exemple, que le taux soit relevé à 20% en 2019. En cas de retrait cette année là, la part de gain engrangée en 2018 sera alors taxée à 20%, alors qu’elle aurait été ponctionnée à 17,2% avec l’application des taux historiques !

Quand on regarde ce qui s’est passé depuis 14 ans et que l’on voit l’état des finances publiques qui continuent de se détériorer,, il y a de grandes “chances” (c’est une expression bien sûr, un abus de langage 🙂 que, à la prochaine élection, les prélèvements sociaux augmentent de nouveau. Dans ce cas, cette hausse sera plus importante qu’elle ne l’aurait été avec l’ancien mode de calcul (voir mon exemple ci-dessous).

D’une certaine manière, ce nouveau mode de calcul s’apparente à une taxation rétro-active des dividendes en cas de nouvelle hausse des prelèvements sociaux. Bien évidemment, cela est vrai dans l’autre sens (en cas de baisse), mais je ne crois plus au Père-Noël depuis longtemps (surtout vu l’incompétende de nos dirigeants à réduire les déficits).

L’autre conséquence de cette fin des « taux historiques » à partir de 2018, c’est que le mode de calcul du taux de prélèvements sociaux est simplifié (dans le mauvais sens !!) pour les PEA ouverts après le 1er Janvier 2018. Concrètement, tout retrait sera « taxé » tout simplement sur la base du taux de prélèvements sociaux en vigueur au moment du retrait pour les PEA ouverts après 2018.

Il est vrai qu’il s’agit là d’une vraie mesure de “simplification”, merci M.Macron !!

Vous avez compris pourquoi nos hommes politiques sont férus de “simplification” (seulement quand cela les arrange, d’ailleurs) : “simplifier”, c’est pour mieux et plus vous prélever !! Le “prélèvement à la source” ne est-il pas été présenté comme une mesure de “simplification” ? “Simplifier” est le nouveau terme politiquement correct pour dire “mieux et/ou plus prélever”. Ca passe mieux et tout le monde semble d’accord ! Cherchez l’erreur…

Au final, donc, cette mesure est loin d’être anodine car elle modifie le mode de calcul des « taxes » dans le PEA et entraîne une forte inégalité des détenteurs de PEA entre ceux l’ayant ouvert avant 2018 et les autres !

Compte-titres : Augmentation de 1,7% de la CSG/Prélèvements sociaux et fausse “Flat tax”

En 2018, l’imposition des dividendes de source étrangère et française dans le compte-titres subira, de la même manière que le PEA, l’augmentation de la CSG/Prélèvements sociaux de 15,5% à 17,2% (soit +11%).

Cette augmentation de la CSG/Prélèvements sociaux est compensée, pour les contribuables ayant un Taux Marginal d’Imposition (TMI) supérieur à 30%, par une baisse de la fiscalité des dividendes. Ou plus précisément, par un plafonnement da la fiscalité des dividendes à un taux de 30%.

C’est ce que les médias appellent par erreur et ignorance la “flat tax”.

Il ne s’agit en aucun cas d’une “flat tax” car la “flat tax” correspond à l’instauration d’une imposition à taux unique et général quelque soit la situation du contribuable. Or, ce n’est pas le cas, car les contribuables ayant un TMI inférieur à 30% bénéficient (encore !) d’un taux d’imposition et de taxation inférieur à 30%. C’est mon cas !

Ce que les média appellent une “flat tax” correspon plutôt à une “tax max” ou un plafonnement des impôts et taxes s’appliquant aux dividendes.

Si cette baisse de la fiscalité des dividendes pour les contribuables ayant un TMI supérieur à 30% est réelle et une bonne nouvelle, il faut quand même relativiser les choses. Quand on regarde en arrière, on est aujourd’hui (pour les « hauts » contribuables) dans un niveau de taxation et d’imposition assez proche de ce qui prévalait en 2008 et avant, avec des taux à l’époque moins élevés qu’aujourd’hui.

On est loin du “cadeau fiscal aux riches” que certains dénoncent. Je ne me souviens pas qu’on parlait à l’époque (en 2008) d’un “paradis fiscal” pour les dividendes français !

Pour les contribuables ayant un TMI inférieur à 30%, la nouvelle fiscalité des dividendes se traduit par l’augmentation des prélèvements sociaux sans plafonnement.

Au final, donc, la nouvelle fiscalité des dividendes (impôts + prélèvements sociaux) dans un compte-titres est la suivante :

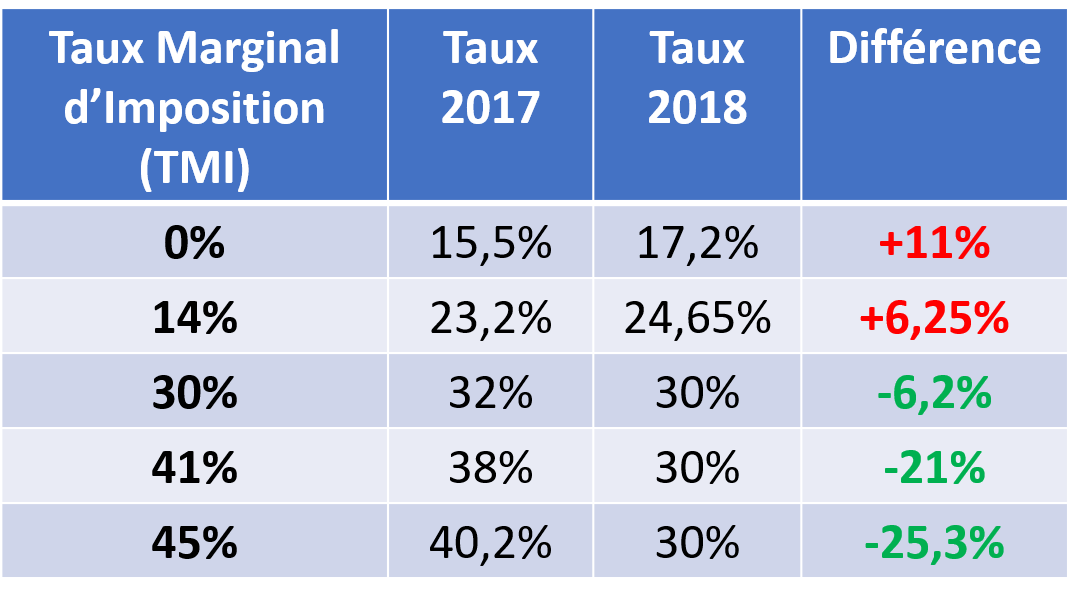

Comme vous le voyez : plus votre TMI est faible, plus l’augmentation de l’imposition est forte. Inversement, la diminution de l’imposition s’accroît avec l’augmentation du TMI !

Pour être complet sur le sujet, je voudrais rajouter deux points “techniques” :

- “L’acompte sur Impôts” de 2017 s’appelle maintenant en 2018 “Prélèvement Forfaitaire Unique” (PFU). Son taux a été abaissé de 21% à 12,8% pour tenir compte du plafonnement de la fiscalité des dividendes à 30% (on a bien 12,8% + 17,2% = 30%). Rappelons que rien ne change à ce sujet : il est par défaut appliqué par votre courtier, sauf si vous demandez la dispense de ce prélèvement avant le 30 novembre de l’année précédente (et dans la mesure où vous avez le droit à cette disponese). Si votre TMI est inférieur à 30%, faites bien attention de demander cette dispense sinon vous serez taxé par défaut à 30% ! Pour plus de détails et d’explications sur ce sujet de la dispense, je vous invite à télécharger mon “Guide de la Fiscalité des Dividendes”.

- L’abattement de 40% sur les dividendes est toujours en vigueur pour ceux ayant demandé la dispense de ce prélèvement forfaitaire unique. Vos dividendes seront donc imposés sur le revenu. Petit point technique : la part déductible de la CSG augmente alors du même montant que l’augmentation de la CSG de 1,7 points, passant de 5,10% à 6,8%.

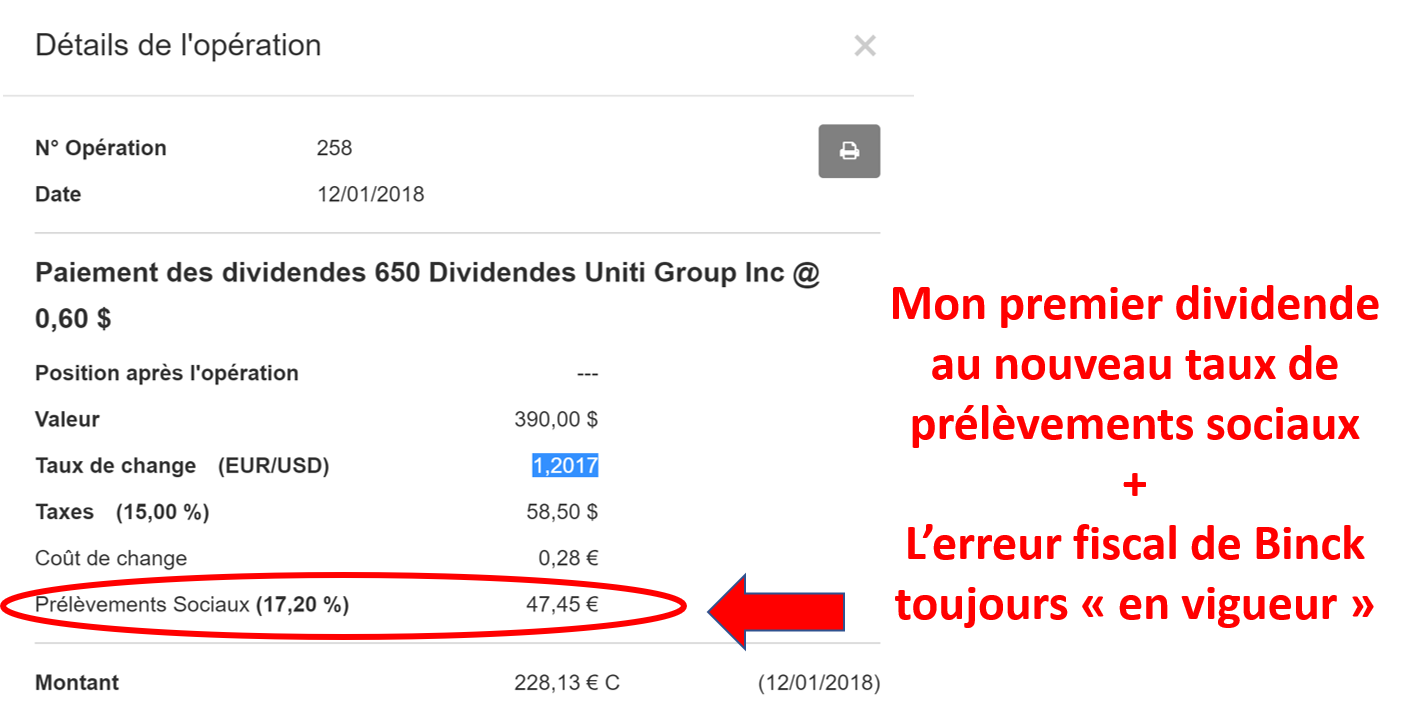

Voici, à titre d’exemple, mon premier versement de dividendes sur mon compte-titres chez Binck avec le nouveau prélèvement de 17,20% :

Ce qu’il faut retenir de la nouvelle fiscalité des dividendes 2018

Au final, ce qu’il faut retenir de la nouvelle fiscalité des dividendes 2018 :

- Augmentation de près de 11% de la fiscalité des dividendes dans un PEA pour tous.

- Augmentation de la fiscalité des dividendes dans un compte-titres de près de 11% pour les personnes ayant un Taux Marginal d’Imposition (TMI) de 0% et de +6,25% pour ceux ayant un TMI de 14% (c’est mon cas).

- Baisse de de la fiscalité des dividendes dans un compte-titres de -6,2% à -25% pour ceux ayant un TMI supérieur à 30%.

- Mise en place du “prélèvement à la source” par défaut dès 2018 pour les revenus de dividendes avec l’instauration du “prélèvement forfaitaire unique” (PFU). Même si l’ancien “acompte sur impôt” pouvait déjà être perçu comme un “prélèvement à la source”, au moins maintenant l’appellation montre que la situation est sans équivoque. Pour éviter ce prélèvement à la source non dû pour les personnes ayant un TMI inférieur à 14%, la demande de dispense devra être envoyée avant le 30 novembre de l’année précédente à votre courtier.

Au-delà de ces points, la nouvelle loi de finances 2018, sur le sujet de l’imposition des dividendes, recelle encore un point de questionnement pour moi.

Le point qui n’est pas clair pour moi est la question du traitement d’un éventuel trop-perçu de l’Etat sur les dividendes dans le cas du prélévement à la source (PFU).

Prenons le cas d’une personne ayant un TMI inférieur à 30% et qui n’aurait pas demandé cette dispense de PFU par oubli ou tout simplement n’étant pas “éligible” (voir mon “Guide de la Fiscalité des Dividendes” pour en savoir plus). A mon avis, de nombreuses personnes seront dans cette situation en raison du prélèvement par défaut et du manque de connaissance sur le sujet (heureusement, ce n’est pas votre cas, grâce à la lecture de mes articles 🙂

Dans ce cas, cette personne se verrait, par défaut, prélevé 30% de taxes (prélèvements sociaux et impôts) sur les dividendes versés dans un compte-titres au titre du PFU. Or, ce montant est supérieur au montant dû (voir mon tableau ci-dessus).

La question qui se pose alors est de savoir si et comment l’administration fiscale rembourse le trop perçu (en septembre de l’année suivante, soit entre 9 et 18 mois après !!).

Techniquement parlant, il s’agit de savoir s’il s’agit d’une ‘réduction d’impôt’ ou d’un ‘crédit d’impôt’ !

Dans le cas d’un “credit d’impôt” (le meilleur cas), l’administration fiscale remboursera le trop-perçu dans tous les cas. Dans le cas d’une “réduction d’impôt”, l’administration fiscale réduit le montant de l’impôt du montant du trop-perçu. Dans ce cas, il peut arriver que le trop-perçu ne soit pas remboursé (en totalité ou en partie) si le montant d’impôt total dû est nul (cas d’un TMI à 0%, en particulier) ou inférieur au trop-perçu. S’il s’agissait d’une “réduction d’impôt”, certains contribuables pourraient se retrouver “volés” par l’Etat dans la mesure où, n’ayant pas demandé la dispense en temps voulu, ils auraient à subir un impôt (le PFU de 30%, en l’occurence) supérieur à ce qu’ils/elles devraient payer !

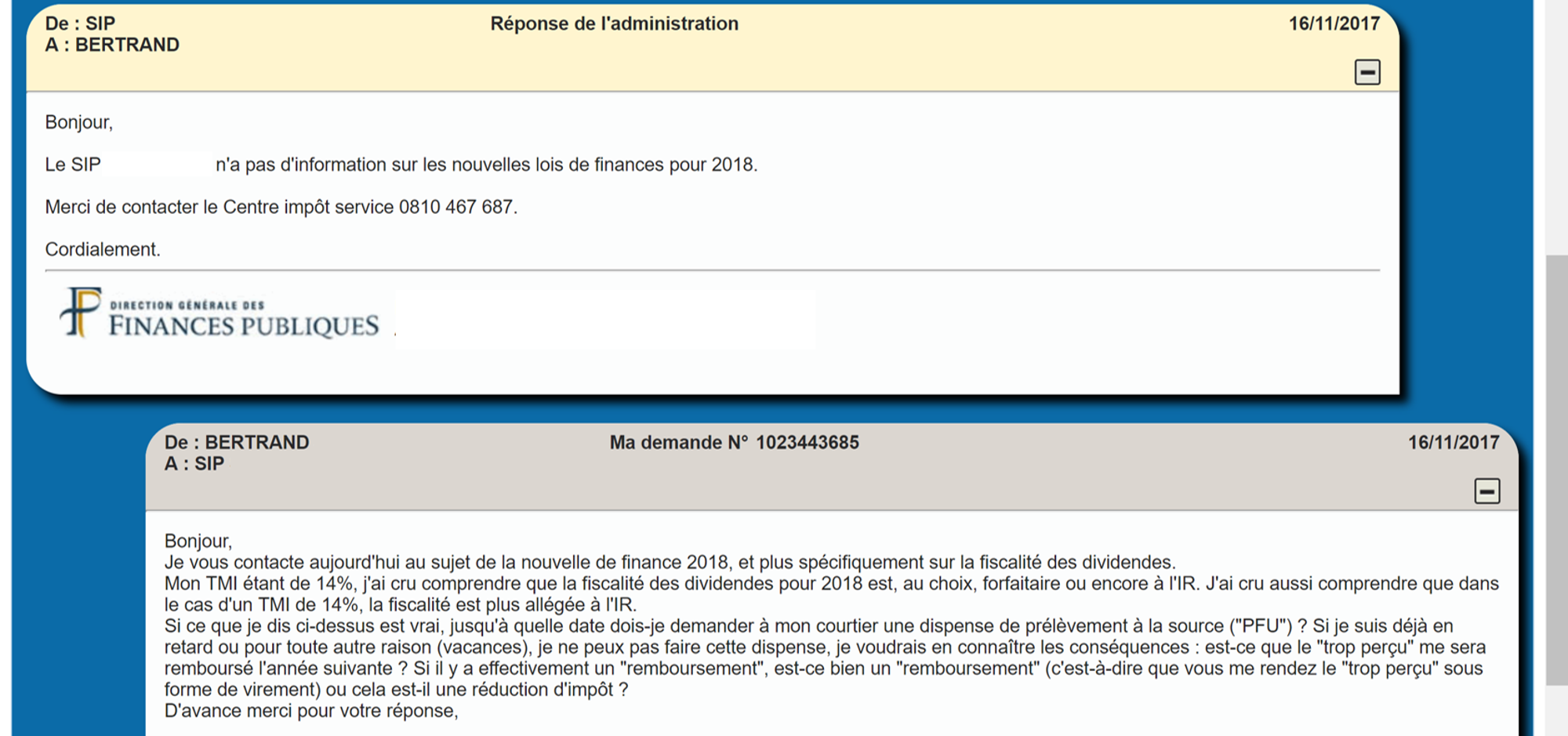

J’ai, bien entendu, essayer d’avoir la réponse à cette question importante. Mais, en vain ! Suite à mon courrier à l’administration fiscale de novembre dernier (voir ci-dessous), celle-ci m’a répondu qu’elle n’était pas au courant de la nouvelle loi de finance 2018 !! On croit rêver !!

J’ai bien sûr appeler le “Centre Impôt Service” et après 5 appels infructueux (“tous vos interlocuteurs sont actuellement en ligne, merci de rappeler ultérieurement”), j’ai laissé tomber !

Je suis, bien évidemment, preneur de l’information si un/une de vous l’avez…

Ce que je vais perdre avec la nouvelle fiscalité des dividendes en 2018

Concrètement, pour moi, quelles sont les conséquences sur mes revenus de dividendes ?

Incidence pour mes revenus de dividendes dans mon PEA

Je vous rappelle qu’ayant ouvert mon PEA en 2005, le taux de prélèvements sociaux qui s’applique à mon PEA était de 11,06% en 2017 (en raison de l’application des “taux historiques” dans le calcul des gains). Ainsi, en décembre 2017, sur 10 000 € versés sur mon compte personnel, j’ai payé 1 109 € de prélèvements sociaux.

Car, rappelons que le taux de prélèvements sociaux du PEA est individuel (et non homogène pour tout le monde) et dépend de multiples facteurs (date d’ouverture du PEA, date d’achat des titres, date de revente des titres, taux de prélèvements sociaux au moment de l’achat et de la vente, existence ou non de plus-value).

En raison des multiples facteurs qui déterminent le taux de prélèvements sociaux, je ne suis pas en mesure d’évaluer exactement l’augmentation de mon taux.

J’ai bien essayé de le savoir en faisant un retrait de liquidités de mon PEA chez Bourse Direct, mais il se trouve que, au moment où j’écris ces lignes, un incident technique chez Bourse Direct ne leur permet pas d’effectuer ce retrait (en raison, justement, je pense de cette modification de fiscalité).

Je prends donc l’hypothèse la plus “pessimiste” pour effectuer mes simulations. Avec l’augmentation du taux de prélèvements sociaux en 2018, le taux de prélèvements sociaux se monterait donc en 2018 à 12,76% pour moi. En ce qui me concerne, donc, cela correspondrait à une augmentation des prélèvements sociaux de +15,37% !

Incidence pour mes revenus de dividendes au global

Concernant mes revenus dans mon compte-titres, je suis impacté aussi par l’augmentation de la fiscalité des dividendes 2018 dans la mesure où je suis dans la tranche des contribuables qui subissent une augmentation de la fiscalité (mon TMI est de 14%).

Au final, quel va être l’impact de la nouvelle fiscalité des dividendes pour moi en 2018 ?

En utilisant mon logiciel de gestion bourse Ezportfolio, rien de plus simple pour le savoir et faire mes simulations.

En prenant comme hypothèse :

- Un portefeuille boursier identique à celui de fin 2017 (voir mon portefeuille dividende),

- Une augmentation de la fiscalité de mes revenus versés dans mon PEA de 11,06% à 12,76% (hypothèse haute ou pessimiste),

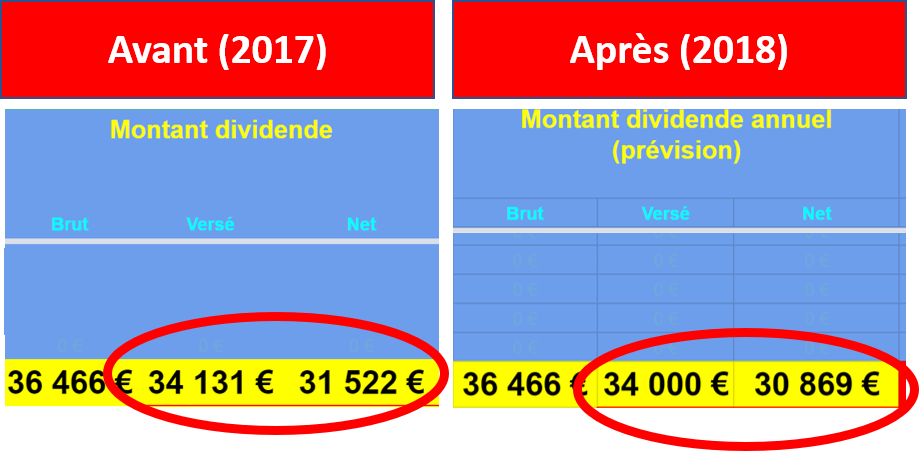

l’impact des nouvelles mesures fiscales sur mes revenus de dividendes est le suivant :

Sur la base des hypothèses ci-dessus, j’anticipe donc :

- une baisse de 131 € de mes revenus versés (soit -0,38%)

- et une baisse de -650 € de mes revenus net après impôts et taxes (soit -2,06%).

Finalement, la baisse est moindre que celle que j’aurais pu imaginer ! Ce qui, d’ailleurs, a contrario, montre le faible impact de la baisse de la fiscalité des dividendes dans un compte-titre pour les contribuables ayant un TMI supérieur à 30%.

Je débute quand même l’année 2018 avec un « manque à gagner » non négligeable. Alors même que mes coûts vont augmenter avec l’entrée en cycle supérieur d’une de mes filles ! Merci M. Macron….

Comment expliquer cette baisse relativement modeste de mes revenus de dividendes alors que je suis affecté de plein fouet par la hausse de la CSG de +11% dans mon PEA et mon compte-titres ?

Deux raisons à cela :

- La faible baisse des revenus versés s’explique par le fait que la plus grosse partie (environ 85%) de mon portefeuille boursier est logé dans le cadre du PEA qui, à ce titre, n’est pas impacté par la hausse du taux de prélèvements sociaux au moment du versement des dividendes (voir la fiscalité des dividendes dans un PEA).

- Enfin, l’erreur fiscal de mon courtier Binck sur les dividendes de mes valeurs américaines (que je considère, par hypothèse, toujours effective en 2018) atténue l’impact de la hausse de la fiscalité.

Comme je m’y suis engagé, je vous garantis les mises à jour gratuites sans limites et à vie ! Pour celles et ceux qui le(s) possèdent, vous pouvez accéder dès maintenant aux nouvelles versions de ces logiciels.

bonjour,

merci pour cet article intéressant (au fait,je ne sais pas si c’est moi mais j’entends des drôles de bruits, genre sonneries ou alarmes, dans la vidéo..)

je me permet d’apporter une précision concernant les taux d’imposition globaux (prélèvements sociaux et impôt sur le revenu), que ce soit sur 2017 (23.20 ou 23.18 selon certains) ou 2018 (24.65)

cela concerne les dividendes issus de sociétés foncières, qui ne bénéficient pas de l’abattement de 40% , que ce soit pour les SIIC françaises ou les REITS américaines.

d’après mes calculs , l’imposition passe de 23.18 ou 23.20 à 28.06 en 2017, mais surtout à 30.25 % en 2018; quelqu’un ayant un TMI à 14 % avec uniquement des foncières, ne ferait pas une bonne affaire en intégrant les dividendes au revenu imposable.

Par ailleurs, je viens de passer plus d’une heure à potasser la loi de finances 2018 et le code des impôts ; je dois être un peu maso…mais c’est pour la bonne cause.

Je voulais voir s’il y avait des éléments permettant de répondre aux interrogations de Bertrand.

Dans le texte de la loi, je pense que c’est l’article 28 qui est intéressant; et au niveau du CGI, les articles 200A, sur un plan général et l’option d’intégrer les dividendes au revenu global, 117 quater et 158 (pour abattement 40%)

je vois à la fin du 117 quater:

« V.-Le prélèvement prévu au I n’est pas libératoire de l’impôt sur le revenu établi dans les conditions prévues aux 1 ou 2 de l’article 200 A et dû à raison des revenus auxquels s’est appliqué ce prélèvement.

Ce prélèvement s’impute sur l’impôt sur le revenu dû au titre de l’année au cours de laquelle il a été opéré. S’il excède l’impôt dû, l’excédent est restitué. »

pour ma part, restitution = crédit d’impôt, pas réduction, mais je ne suis pas fiscaliste.

Merci Eric pour ce commentaire très intéressant et qui complète mon article. Ca change des commentaires Youtube !!

Merci pour cette analyse sur les foncières car effectivement je n’avais pas fait les calculs !

Pour votre analyse de la loi (je n’étais pas allé aussi loin !!), c’est effectivement rassurant de voir que, a priori, il s’agit d’un crédit d’impôt.

Merci encore…

Bonjour,

J’avais une question par rapport à la fiscalité des dividendes. Si je regarde la TIM à 14%, il est indiqué, par exemple pour 2017, « 23,2% » juste en face. Ces 23,2%, ce sont des prélèvements sociaux ? Comment est-on arrivé à ce résultat ?

Merci d’avance à vous 😉

Bonjour, comme indiqué dans l’article, le taux que vous évoquez est la somme des prélèvements sociaux et de l’impôt sur le revenu. Pour comprendre plus précisément les modalités de calcul de l’impôt sur les dividendes, je vous invite à télécharger gratuitement mon guide sur le sujet : https://revenusetdividendes.com/guides/guide-de-la-fiscalite-des-dividendes/

Si vous vivez uniquement de vos dividendes, vous oubliez la nouvelle taxe de 8% alias taxe PUMA qui vous prélève ce nouvel impôt pour votre bien, afin que vous puissiez bénéficier de la meilleure sécurité sociale du monde.

Bien sûr ces 8% ne sont pas plafonnés.

Donc la flax tax de Macron est de 38%

Non, je n’ai pas oublié mais cela est un cas particulier. J’ai même fait un article sur le sujet : https://revenusetdividendes.com/assurance-maladie-retraite-anticipee/

conmment on calcule le TMI

ce lien devrait vous permettre de le calculer facilement

https://impotsurlerevenu.org/fonctionnement-de-l-impot/60-calculer-le-tmi.php

Merci pour cet article super complet. De toute façon on est là pour être tondus.

Autant investir sur des valeurs de croissance et ne pas vendre pour ne pas avoir à payer des impôts. Bien sûr, si ce sont vos seuls revenus, c’est plus dur…

Drôle de stratégie. Je résume : pour ne pas payer d’impôts, le mieux est de ne pas gagner d’argent !!!

Bonjour,

Pourquoi choisir comme broker :Bourse Direct ou Binck plutôt que DE GIRO (le moins cher)?

Le secteur pétrolier notamment les actions TOTAL et surtout ROYAL DUTCH pèse beaucoup dans votre portefeuille. Je comprends très bien votre objectif de rendement et non de plus -value. N’y a t-il pas malgré tout, un risque sur la valeur du portefeuille compte tenu du manque de diversification?

En vous remerciant par avance de vos réponses.

Bien cordialement

Concernant De Giro, à ce jour, ils n’offrent pas encore le PEA et, concernant le compte-titres, je suis satisfait de Binck (j’apprécie en particulier la disposition de l’IFU et ses erreurs 🙂 même si De Giro est moins cher ! Comme les actions en Bourse, je ne cherche pas forcément les moins chers, mais ceux qui correspondent le mieux à mon rapport qualité/prix.

Pour le diversification, ce n’est pas un objectif pour moi. Je choisis les actions que je considère les meilleures pour moi et ma stratégie avant tout. Je ne suis pas un grand fan de la diversification, comme je l’avais déjà évoqué ici : https://revenusetdividendes.com/diversification-portefeuille-boursier/

Bonjour,

Merci pour votre récit. D’ailleurs sur mon site Upside Bourse, je trouvais que les changement fiscaux sur la Bourse ne sont pas un encouragement à l’investissement de long terme sur les actions.

Sur le compte-titres, je trouve couillon de mettre sur un pied d’égalité les investisseurs de long terme, les scalpers ou day traders au niveau fiscal.

Pour Degiro, il propose depuis peu le PEA en pré-lancement. Pour rappel, il prélève des frais si vous investissez sur le marché actions hors France et Belgique. Idem pour les options.

Concernant Binck, j’avais contacté par téléphone pour les mettre au courant de leurs erreurs sur la fiscalité des dividendes des actions étrangères. Apparemment, il n’y a pas eu d’évolution, car je reçois encore des relevés actuels 2018 avec la prise en compte de 17,2 %.

Enfin, sur votre stratégie sur la volonté de recevoir des revenus via les dividendes, je préfère m’inspirer de ce que font les bons investisseurs américains. En France, on a souvent tendance à chasser le rendement.

Dans le secteur pétrolier, vous en êtes friand avec mesure. Une autre valeur tire son épingle du jeu, GTT. La hausse du titre depuis l’été me donne le sentiment que c’est plus une valeur de croissance qu’une valeur de rendement. Elle évolue dans un niche qui est le stockage et transport du GNL (Gaz Naturel Liquéfié). Le GNL peut tirer son épingle du jeu dans la transition énergétique sans idéologie.

Cordialement.

Bonjour Bertrand,

Merci pour ces informations.

Concernant le compte-titres, vous expliquez dans votre article que :

1) L’acompte sur impôts (depuis 2018, appelé PFU) passe de 21% à 12,8%,

2) La part déductible de la CSG pour calculer la base d’imposition des dividendes passe de 5,1% à 6,8%.

Ces deux changements sont-ils aussi valables pour le PEA ?

Bonjour, les modalités d’imposition des dividendes dans un PEA sont différents que celles dans un compte-titres. Pour plus de détails, cliquez ici : https://revenusetdividendes.com/comment-sont-imposes-les-dividendes-dans-un-pea/

Pour résumer, il faut examiner l’ensemble des revenus mobiliers.

Le PFU de 30 % s’applique sur tous les revenus (épargne et placements) hors produits défiscalisés tels ceux du Livret A, LDDS, le du LEP entre autres.

Pour en être dispensé et demander à ce que les revenus mobiliers soient soumis au barème, c’est une option choisie lors de la souscription de la déclaration en cochant la case 2OP. Cette dispense concerne aussi bien les revenus financiers (dividendes, parts sociales) que les produits d’épargne fiscalisés.

La dispense du PFU permet notamment de bénéficier de l’abattement de 40 % sur les dividendes (case 2DC), de la déduction des frais de garde en 2CA (si appliqués) et de la CSG déductible (si le montant pré-rempli en 2CG a été porté en 2BH : ne pas oublier de le faire manuellement car ce n’est pas automatique même si on coche la case 2OP). Par défaut, le PFU s’applique d’office. C’est au contribuable d’opter pour l’imposition au barème si c’est plus avantageux pour lui. Il faut donc effectuer des simulations pour voir ce qui est le plus avantageux vu la complexité des situations.

Quant à la dispense de l’acompte (12,8 % au lieu de 21 % pour les produits financiers et 24 % pour les produits d’épargne antérieurement), elle est demandée avant le mois de novembre de l’année de perception des revenus (donc pour 2020, il faut demander avec novembre de cette année). Si elle n’est pas demandée, elle donnera lieu en N+1 à un crédit d’impôt pré-rempli en 2CK correspondant au montant prélevé par l’organisme financier en l’absence de dispense. Par exemple, si la dispense est appliquée, lors de leur versement, vous percevrez vos dividendes/intérêts moins les prélèvements sociaux de 17,2 %. Dans le cas contraire, le prélèvement total effectué sera de 30 % et vous recevrez en N+1 un crédit d’impôt correspondant aux 12.8 % prélevés en plus l’année précédente.

je viens de me relire, deux coquilles que j’ai corrigées :

« Le PFU de 30 % s’applique sur tous les revenus (épargne et placements) hors produits défiscalisés tels ceux du Livret A, du LDDS, et du LEP entre autres. »

[…] elle est demandée avant le mois de novembre de l’année qui précède celle de perception des revenus (donc pour 2020, il faut demander avant novembre de cette année)

Bonjour Alencon, merci pour votre commentaire…qui est tout à fait pertinent ! Et qui résume bien les démarches à effectuer.

bonjour

Une petite précision concernant le mail d’Alencon:

Je pense que contrairement à ce qui est écrit ci-dessus, lorsqu’on coche la case 2OP, le logiciel des impôts bascule la somme de 2CG en 2BH

Dans ma première déclaration (ou simulation, puisque je n’avais pas encore signé), j’avais laissé la somme pré remplie en ligne 2CG.

j’ai obtenu un certain résultat

Par la suite j’ai tenu le même raisonnement qu’Alencon et j’ai passé la somme qui figurait en 2CG en 2BH.

Et au final, j’ai obtenu exactement le même résultat.

Par contre, puisqu’on est dans la déclaration d’impôts, j’apporte une précision qui me parait IMPORTANTE ( donnée au sujet du crédit d’Impôt calculé et transmis par BINCK aux services fiscaux:

Contrairement à Bourse direct, BINCK ne mentionne pas le crédit d’impôt obtenu sur ses avis d’opérés.

Mais figurent le taux (15%) le montant en dollars de la retenue et le taux de change.

pour chaque relevé, j’ai divisé 1/taux de change indiqué pour avoir le taux euro que j’ai multiplié par la valeur en dollars fournie. Le tout pour connaitre le crédit d’impôt en euros.

Au final, en valeur ça ne faisant pas grand chose (j’ai un portefeuille plus bas chez BINCK que chez BD), mais en taux, ça fait peur: je trouve un montant de crédit d’impôt supérieur de 30.31% à ce que BINCK a calculé.

Ce courtier se plante peut être à notre avantage dans sa façon de calculer les prélèvements sociaux (ou pas, il me semble que deux écoles s’opposaient sur ce sujet)

Mais pour le calcul du crédit d’impôt, voici l’explication donnée verbalement par BINCK: le crédit d’impôt est calculé en une seule fois, pour toutes les opérations de l’année. Comme ça doit se faire vers dans le 1er trimestre de l’année suivante, selon le taux de change ça peut être bon ou pas du tout.

Je trouve assez étonnante cette façon de faire…

J’aimerais bien avoir l’avis de Bertrand sur ce sujet

Bonjour Eric, j’ai noté votre point sur le fait de ne pas mettre les sommes dans 2BH et cocher la case 2OP, mais je suis étonné (je n’ai pas essayé). Concernant le point sur le crédit d’impôt, je viens de faire le calcul pour moi sur 2018. La différence existe mais est très faible : 1 881 € au lieu de 1 205 €. Et en plus, elle est à mon avantage 🙂 Après, n’oubliez pas non plus que Binck calcule les données du 27/12 au 27/12 de chaque année (et non du 31/12 au 31/12) en raison du calendrier boursier. En tout cas, merci pour votre commentaire.

deux petites précisions:

1) j’ai quand même , dans ma déclaration finale, mis les sommes en 2BH « par sécurité »; mais j’avais bien obtenu le même résultat final avant, en les laissant en 2CG

2)C’est peut-être une différence d’appréciation, mais pour le crédit d’impôt; si BINCK trouve 1205 et que vous arrivez à 1881, je trouve que la différence n’est pas très faible.

Ca fait quand même 676 € de crédit d’impôt à récupérer; soit + 56.1 % ! (je n’avais « que » 30.31%)

NB: j’aimerais bien avoir 676 € de crédit d’impôt à récupérer.. un jour peut-être ?

Désolé, j’avais écrit trop vite ! C’était 1 181 € (mes calculs) et 1 205 € (les chiffres Binck) ! La différence est très faible (2%) !

je me disais aussi…et en plus binck trouve plus (pour ma part c’est l’inverse, donc je remplace le chiffre Binck par le mien dans ma DR) là, il vaut mieux garder le leur, même pour 24 € !