En cette période de déclaration d’impôts, je vous propose de vous détailler un sujet plutôt complexe : l’impôt des dividendes de pays étrangers dans un compte-titre ordinaire.

A titre d’illustration, nous allons prendre le cas de dividendes d’actions américaines.

Cet article va détailler les différentes étapes de l’imposition, en prenant un exemple précis : celui de mon dividende de l’action PSEC (Prospect Capital) reçu en Avril dernier.

Je précise que cet exemple est un exemple d’un dividende d’une société américaine et que, dans ce cadre, il existe une convention fiscale entre la France et les Etats-Unis sur les dividendes.

Le détail fiscal de mon relevé de dividendes étrangers et le report sur me déclaration.

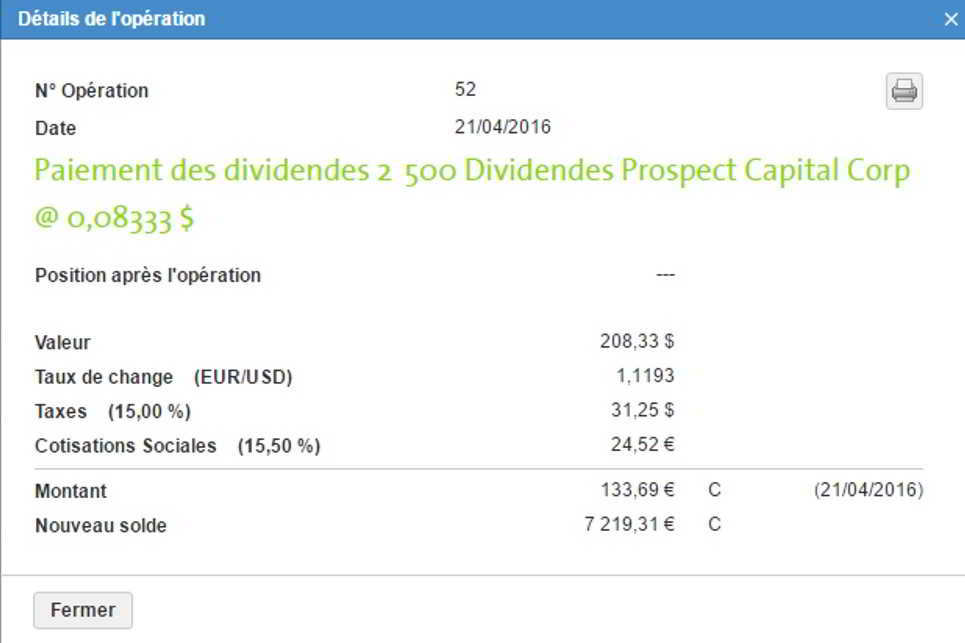

Voici le relevé Binck correspondant :

Le détail de mon versement de dividendes d’action américaine est donc le suivant (en euros) :

+ Dividende brut = 186,12 €

– Retenue à la source fiscale USA = – 27,92 €

– Prélèvements sociaux français (CSG/CRDS) = -24,52 €

Dividende net perçu = 186,12 € – 27,92 € – 24,52 € = 133,69 €

Quelques explications s’imposent sur chaque élément de ce relevé pour bien comprendre l’imposition de dividendes de source étrangère :

- Le montant brut des dividendes :

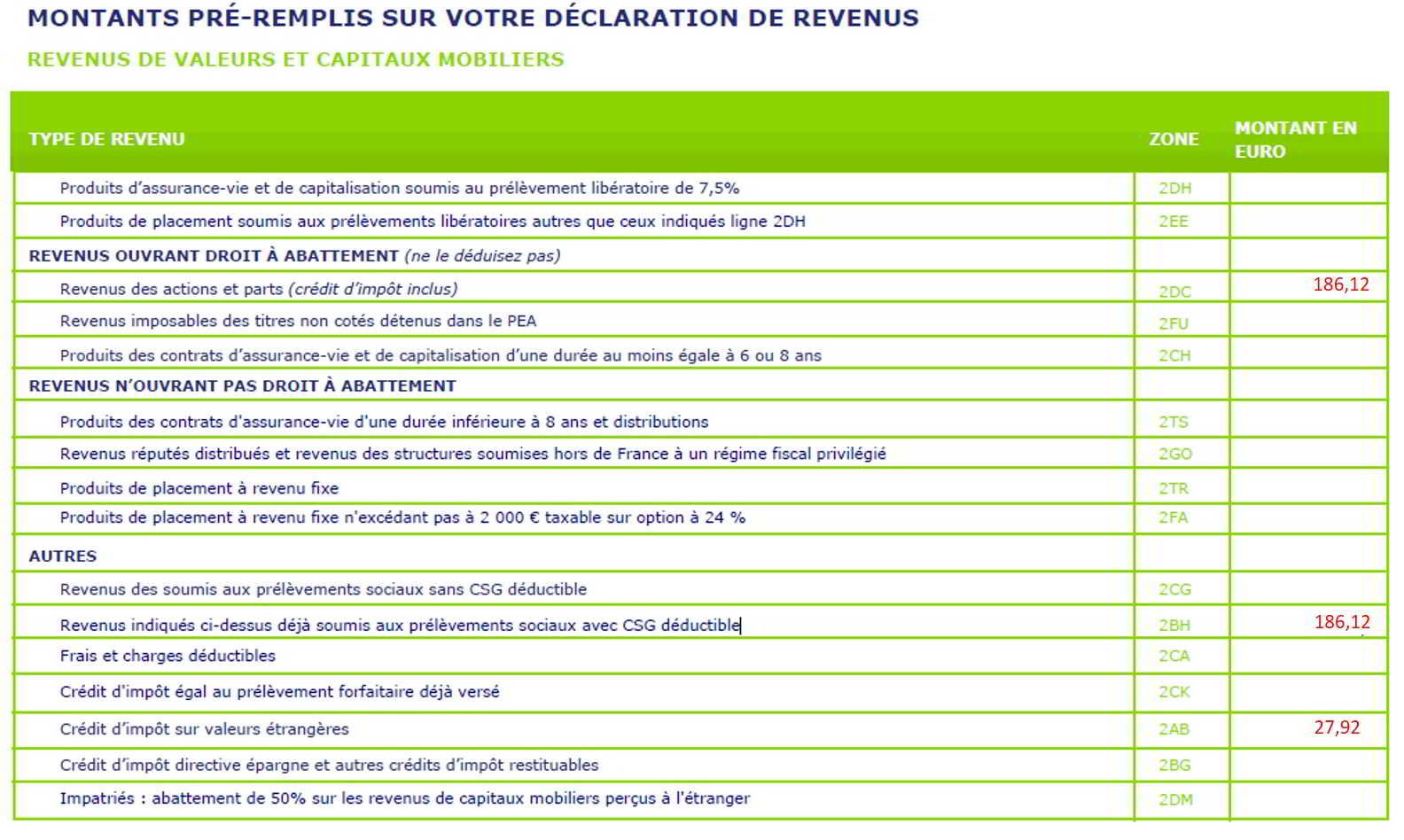

C’est ce montant que je devrai indiquer dans ma déclaration d’impôts à la rubrique « Revenus de valeurs et capitaux mobiliers/Revenus ouvrant droit à abattement/Revenus des actions et parts » (ligne 2DC).

Dans mon relevé Binck, il est indiqué en dollars (soit 208,33 $), mais pour ma déclaration d’impôt je devrai faire la conversion en euros au taux de change indiqué par Binck (soit 1,1193).

Le montant brut à déclarer est donc de : 208,33/1,1193 = 186,12€. - La retenue fiscale à la source de dividendes américains :

Comme indiqué dans le relevé Binck, le montant est de 31,25 $.

en vertu de la convention fiscale entre la France et les Etats-Unis, le prélèvement à la source américain est récupéré sous forme d’un crédit d’impôts en année n+1.

Il faut donc que je le reporte sur ma déclaration d’impôt à la rubrique « Revenus de valeurs et capitaux mobiliers/Autres/Crédits d’impôts sur valeurs étrangères » (ligne 2AB). Soit, en euros : 27,92 €. - Les prélèvements sociaux français :

Ils sont calculés sur la base du dividende brut auquel on soustrait la retenue fiscale américaine. Soit, dans mon cas : (186,12-27,92)*15,5% = 24,52 €.

Comme ces prélèvements ont été directement prélevés à la source par Binck, il faut que je l’indique sur ma déclaration d’impôt à la rubrique « Revenus de valeurs et capitaux mobiliers/Autres/ Revenus indiqués ci-dessus déjà soumis aux prélèvements sociaux avec CSG déductible » (ligne 2BH).

Attention, sur cette ligne, il faut indiquer le montant brut des dividendes (et pas un autre montant), soit, dans mon cas : 186,12 €.

Au final, voici ce que donnerait ma déclaration d’impôt pour ce dividende :

A ce stade, 4 remarques s’imposent sur cette imposition de dividendes de source étrangère :

- Depuis 2 ans, ces informations sont directement communiquées par Binck auprès de l’administration fiscale, ce qui signifie que ma déclaration d’impôt est déjà pré-remplie avec ces éléments lorsque je me connecte sur le site des impôts.

- Pour les contribuables ayant un « revenu fiscal de référence » inférieur à 50 000 € pour un célibataire (ou 75 000 € pour un couple), comme c’est mon cas, je n’ai pas à payer d’acompte d’impôt sur le revenu de 21% (appelé, dans le jargon des impôts, le « prélèvement forfaitaire libératoire »).

Si tel n’est pas votre cas, votre dividende net aurait été amputé de ce montant, soit (186,12-27,92)*21% = 33,22 €. Il aurait alors fallu que je signale aux impôts ce prélèvement en remplissant la rubrique « Revenus de valeurs et capitaux mobiliers/Autres/ Crédit d’impôt égal au prélèvement forfaitaire déjà versé » (ligne 2CK) du montant de 33,22 €. - En théorie, en plus de la déclaration normale 2042, il semble que pour bénéficier du crédit d’impôt (ligne 2AB, soit, dans mon cas, 27,92 €), je devrai remplir un imprimé n° 2047 détaillant le montant des impôts payés pour chaque pays. J’avoue que je ne remplis pas ce formulaire dans la mesure où Binck ne me fournit pas cette information et que ce serait trop fastidieux de les calculer ! En fait, je pense que, dans la mesure où Binck a déjà envoyé les informations aux impôts, ils doivent avoir les données. Mais, on verra : peut-être serais-je rappelé à l’ordre par les impôts !! En tout cas, cela n’a pas été bloquant dans l’envoi de ma déclaration.

- La France a une convention fiscale avec la plupart des pays occidentaux. En tout cas, c’est le cas pour l’ensemble des pays dans lequels j’investis : Etats-Unis, Canada, Europe (essentiellement Angleterre). Ce qui diffère, c’est le taux de prélèvement à la source : 15% aux Etats-Unis et au Canada, 10% en Angleterre, etc…

- Attention, certaines sociétés étrangères ne sont normalement pas éligibles à l’abattement de 40%. En particulier, les foncières côtées (SIIC) étrangères européennes, canadiennes ou américaines. Dans ce cas, le revenu brut des dividendes est à reporter dans la rubrique « Revenus de valeurs et capitaux mobiliers/Revenus n’ouvrant pas droit à abattement/Revenus réputés distribués et revenus des structures soumises hors de France à un régime fiscal privilégié » (ligne 2GO) et non à la ligne 2DC (comme indiqué ci-dessus). Dans la pratique, cette subtilité est mal appréhendée par les courtiers français et se trompent. A notre avantage. C’est le cas de Binck !

Quel est le montant de l’impôt sur ce dividende d’action américaine ?

Accrochez-vous car on est en France et on aime faire compliqué ! Surtout les impôts…

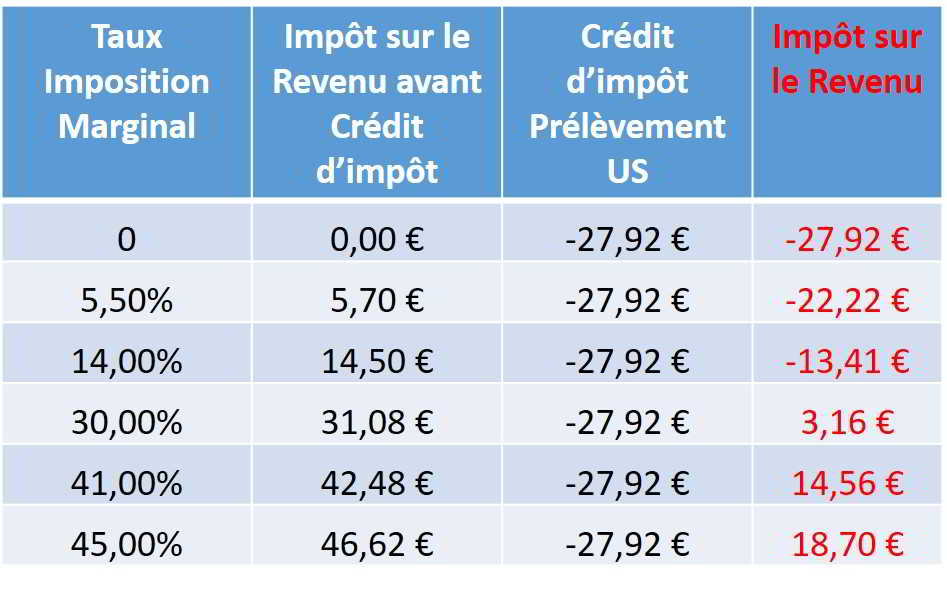

Commençons par calculer la base d’imposition. Elle est constituée du dividende brut duquel on déduit l’abattement de 40% (sauf cas exceptionnels évoqués ci-dessus) et la part déductible des prélèvements sociaux (5,1%).

Dans le cas de mon dividende, la base d’imposition est :

+ Dividende brut : 186,12 €

– Abattement de 40% = -(186,12 € x 40%) = -74,45 €

– Part déductible des prélèvements sociaux = – (186,12-27,92)*5,1% = -8,07 €.

Au final, la base imposable est : 186,12 € – 74,45 € – 8,07 € = 103,60 €

Ce montant imposable est ensuite imposé à votre Taux Marginal d’Imposition auquel on déduit le crédit d’impôt lié au prélèvement américain. Dans notre exemple, l’imposition sur le revenu du dividende de société étrangère perçu serait donc la suivante :

Un chiffre négatif indique que c’est maintenant l’Etat français qui nous doit de l’argent (en réalité il s’agit d’un crédit d’impôt non restituable, donc en fait d’une réduction d’impôt).

Il convient de noter que, dans la pratique, si vous avez déjà payé l’acompte sur l’impôt de 21% (en fonction de votre revenu fiscal de référence, voir ci-dessus), la réduction d’impôt sera encore plus élevée, puisque vous devrez ajouter l’acompte déjà payé de 33,22 €.

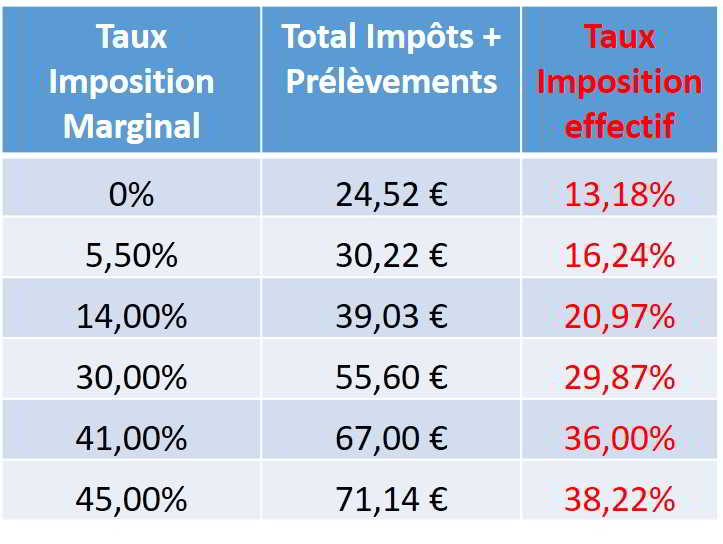

Au final, en cumulant les prélèvements sociaux et l’impôt sur le revenu, sauf erreur de ma part, la fiscalité de dividendes d’actions américaines est donc :

Le vol de l’Etat avec « prélèvement forfaitaire libératoire «

Je finirai cet article en faisant remarquer que, dans le cas présent, le « prélèvement forfaitaire libératoire « entraîne un acompte sur dividende totalement injustifié.

Rappelons que cet acompte est justifié par le souci de l’Etat de prélever directement à la source l’impôt dû. Il s’agirait ainsi de « simplifier » l’impôt pour les contribuables.

Or, comme vous pouvez le voir dans l’exemple ci-dessus pour le cas d’un dividende d’action américaine, ce prélèvement n’est JAMAIS dû en totalité ! A chaque fois, l’Etat prélève à la source un montant d’impôt supérieur au montant à payer !

Dans le cas d’un dividende d’une action française, les calculs montrent (ce sera l’objet d’un prochain article) que cet impôt est dû en totalité que dans 2 cas : si le Taux Marginal d’Imposition est de 41% ou de 45%. Dans tous les autres cas, l’Etat prélève à la source un impôt supérieur à celui dû !

Qu’est-ce donc si ce n’est pas du « vol » ?

Certes cet acompte est déduit de l’impôt, mais dans le cas d’une personne n’ayant pas d’autres revenus que ceux des dividendes, cet impôt ne sera jamais remboursé !

Et, sur le fond, c’est aussi une amputation de revenus potentiels. Car, payer à l’avance des sommes non dûes, cela signifie que l’on ne peut pas « faire fructifier » cet argent en le plaçant pour qu’il verse des revenus ! Dans le cas d’un dividende payé en Janvier, celui-ci sera remboursé en Septembre de l’année n+1, soit près de 2 ans après. Et encore, s’il est bien remboursé (cas d’un contribuable bénéficiant de revenus imposables autres que ceux des dividendes et avec un TMI inférieur à 41%).

C’était mon petit « coup de gueule » contre ces prélèvements à la source injustes. Il semble que ce ne soit pas près de changer, bien au contraire, avec ce qu’on nous prépare…et que je désapprouve totalement !

![[Image du Guide Fiscalité]](https://revenusetdividendes.com/wp-content/uploads/2026/01/comment-sont-imposes-les-dividendes-france.png)

Maîtrisez la fiscalité de vos dividendes et plus-values

Téléchargez mon guide complet pour maîtriser la fiscalité boursière et optimiser votre déclaration de revenus .

Bonjour. J’aimerais savoir comment ca se passe si les 15% ne sont pas prélevés à la source aux USA.

Ayant été résident aux US, j’ai pu souscrire à une plateforme pour les résidents, qui ne verse donc pas les 15%. Et je ne me suis simplement pas désinscrit en quittant les US. Suis-je censé déclarer et payer moi-même ces 15% aux impôts US, puis les soustraire de mes impôts en France comme si ils avaient été prélevés à la source ? Ou tout payer en France et espérer que les impôts US ne viennent pas me chercher de noises ?

Je ne peux pas vous répondre et vous invite à contacter un fiscaliste !

Bonjour,

pouvez-vous s’il vous plaît, suggérer le meilleur software pour la déclaration d’impôt, que j’ai besoin remplir le formulaire 2047 des revenus étrangers?

Merci

Bonjour,

Merci Bertrand pour votre site qui m’a bien aidée pour déclarer mes dividendes étrangers américains et canadiens.

Je suis chez Binck aussi : la case 2AB est toujours bien rempli et lorsque je reçois mon avis d’imposition, les impôts prennent visiblement en compte, le crédit d’impôt américain à chaque fois sans que je ne remplisse en plus la 2047.

Pensez-vous Bertrand que je devrais quand même remplir la 2047 ?

Salutations amicales,

Juliette,

Bonjour, comme indiqué dans l’article ci-dessus, je ne remplis pas la 2047 personnellement. A vous de décider, mais je ne pense pas que cela soit utile.

Merci Bertrand,

Bonne journée à vous.

Bonjour Bertrand,

Je viens de me rendre compte que je ne vais pas pouvoir toucher les dividendes des actions de mon PEA, ouvert il y a quelques semaines, avant une période de 8 ans, sous peine d’être très taxé et surtout de voir mon PEA automatiquement clôturé (merci pour l’info dans un de vos articles !)

Changement de stratégie alors : Ces 8 premières années, je vais axer mes revenus sur les dividendes de mon compte titre Binck. J’ai déjà acheté les actions de votre portefeuille Binck, merci beaucoup de nous le partager.

Les actions de votre portefeuille compte-titres ne versent pas de dividende pour les mois de Novembre, Février, Mai et Août. La stratégie est soit d’acheter plus d’actions pour générer plus de revenus et lisser sur au moins 2 mois ou alors acheter d’autres actions (que vous n’avez pas dans votre portefeuille) qui versent un dividende sur les mois évoqués un peu plus haut (votre article https://revenusetdividendes.com/liste-actions-toucher-dividendes-bourse/ serait d’une excellente aide dans ce cas). Que me conseillez-vous ?

Cordialement

Johan

Bonjour, je ne vous conseille et je ne vous ai jamais conseillé d’acheter les mêmes actions que moi. Elles correspondent à mon profil d’investisseur, et pas forcément à vos besoins. Vous êtes seuls décisionnaire et responsable de vos choix d’investissement, je n’ai aucun conseil d’achat d’actions à vous donner. Je vous invite plutôt à vous former grâce à mes formations (https://revenusetdividendes.com/formations-apprendre-bourse/) pour apprendre à choisir les actions qui répondront à vos objectifs.

Bonjour Bertrand.

Ce qui me retiens d’investir en bourse en ce moment, c’est la peur d’un méga krack annoncé en 2019 ou 2020…

Qu’en pensez vous ?

Cordialement.

Robert.

Bonjour, ce que je pense, c’est que sur le long terme, la bourse n’est pas risquée (https://revenusetdividendes.com/risque-investir-bourse/). Mais, si vous avez cette peur, je vous invite à ne pas y aller : la peur est toujours mauvaise conseillère ! Changez d’abord votre vision des choses, ayez confiance et seulement après vous pourrez investir sereinement !

Bonjour,

J’ai créé une société holding surtout pour faire des transactions immobiliers, mais de plus en plus je suis intéressé par des titres avec des dividendes. Je me demande si vous investissez en tant que particulier ou si vous avez expérience avec l’IS.

Cordialement

Fran