Mise à jour 2020 : dividende et PEA : quel impact sur vos impôts ? Quelle taxation sur les dividendes versés dans un PEA ? Quelle imposition s’applique au PEA ? Dividendes ou retraits : qu’est-ce qui est taxé ou imposé ? Quel est le taux de fiscalité ?

La fiscalité des dividendes dans un Plan d’Epargne en Actions (PEA) est particulièrement attractive. Le PEA est d’ailleurs, à cet égard et à juste titre, considéré comme un des derniers « paradis fiscal » pour votre épargne et l’investissement en bourse.

L’objet de cet article est de vous expliquer le fonctionnement de la fiscalité du PEA (en particulier concernant les prélèvements sociaux), notamment pour le versement des dividendes et dans le cas d’actions françaises.

La fiscalité des dividendes d’actions étrangères dans un PEA n’est donc pas évoquée ici (mais vous pourrez trouver plus de détails sur ce point dans mon Guide de la Fiscalité des Dividendes ci-dessous).

Sommaire

Les dividendes ne subissent aucun impôt ni prélèvement social au moment de leur versement.

La principale raison de l’attrait du PEA tient au fait que les dividendes bénéficient d’une « franchise » totale d’impôt et de taxes au moment de leur versement.

Autrement dit, les versements de dividendes ne sont pas taxés ni imposés dans le PEA.

Contrairement aux taxes et impôts de dividendes dans un compte-titres ordinaire, vous ne payez ni impôt, ni taxe diverse (cotisation, prélèvements sociaux, “flat tax”) au moment du versement de dividende d’une action française.

Le dividende brut (versé par la société) correspond au dividende net que vous recevez sur votre compte PEA.

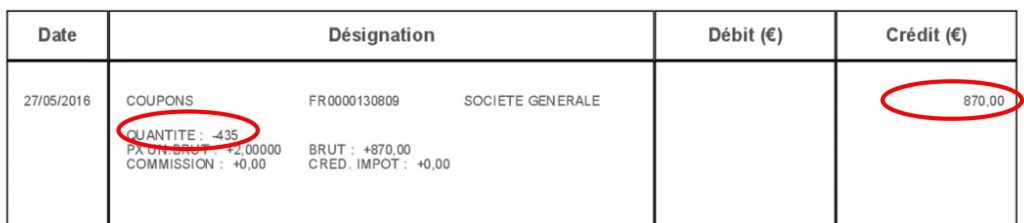

Ainsi, à titre d’exemple, voici mon relevé d’opération du dividende Société Générale du 27 mai 2018 (mais j’aurais pu aussi prendre le dividende Vinci). Comme vous le voyez, ayant 435 actions en portefeuille dans mon PEA, le dividende brut de 2 € par action versé par la Société Générale m’a été crédité intégralement sur mon PEA (soit 870 €).

Les dividendes sont versés sur le compte liquidités au sein de l’enveloppe PEA. Ils pourront alors être conservés sous forme d’espèces ou réinvestis.

Autrement dit, tant que vous ne retirez pas de liquidité de votre PEA, vous n’avez AUCUNE imposition ni taxation dans le PEA.

La fiscalité du PEA : uniquement au moment du retrait.

La fiscalité du PEA a lieu uniquement au moment du retrait des sommes sur votre compte bancaire.

Par “retrait”, on entend toute somme retirée du PEA, quelque soit sa nature (dividendes, plus-values ou liquidité).

En ce sens, parler de “fiscalité des dividendes” dans un PEA est dénué de sens puisque ce ne sont pas les dividendes qui sont fiscalisés, mais les retraits.

Que les retraits soient issus de revenus de dividendes, de plus-values ou même de montants non placés/investis, cela n’a aucune importance !

Fiscalement, l’origine des retraits n’est pas pris en compte.

La fiscalité du PEA : les prélèvements sociaux.

La fiscalité des retraits du PEA dépend de l’ancienneté de votre PEA.

Depuis la loi PACTE de 2019, deux cas se présentent : si votre PEA a plus de 5 ans ou moins de 5 ans.

Par “ancienneté”, on appelle la date où a été ouvert votre PEA au moment de vos retraits. Et non la date de vos premiers investissements.

Si vous avez ouvert votre compte bourse PEA il y a 6 ans, c’est cette date qui sera prise en compte et non la date où vous avez placé/investit votre épargne en bourse.

Si votre PEA a plus de 5 ans d’ancienneté

Les sommes retirées sont alors “taxées” mais non “imposées”.

Cela signifie que ce que vous payez, ce sont des « prélèvements sociaux » et non un « impôt sur le revenu ».

Il n’y a aucun impôt sur les retraits du PEA après 5 ans (c’est pour cela que l’on dit que le PEA est “défiscalisé”).

Si votre PEA a moins de 5 ans d’ancienneté

Dans ce cas, sachez que vos retraits (total ou partiel) entraînera automatiquement la fermeture de votre compte PEA (sauf dans les cas suivants : licenciement, invalidité ou mise à la retraite anticipée du titulaire ou de son époux ou partenaire de Pacs, création ou reprise d’entreprise).

De plus, vos retraits seront soumis à la fois au prélèvements sociaux mais aussi à l’impôt sur le revenu.

Ils devront donc être déclarés dans votre déclaration de revenus annuelle. Mais la “base taxable” (l’assiette d’imposition) est différente de celle prise en compte dans un compte-titres (voir ci-dessous).

La base de la taxation des retraits

Dans le PEA, la base de la taxation des retraits n’est pas, contrairement à ce que beaucoup pensent, le montant des retraits mais “la part de la plus-value dans le retrait” !

Cette base (ou “assiette”) de taxation rend le calcul du taux de fiscalité qui s’applique aux retraits du PEA à la fois complexe mais, en contrepartie, plutôt légère/douce.

Cela signifie concrètement que la fiscalité des retraits :

- s’applique uniquement en cas de” plus-value” au moment du/des retrait(s). En cas de moins-value, aucune taxe n’est donc dûe sur le/les retrait(s),

- est inconnue à l’avance (la fiscalité dépend de la “plus-value” au moment du retrait et du montant retiré),

- individuel (personne n’a le même taux de fiscalité au moment du retrait),

- évolutif (la fiscalité de vos retraits ne sera jamais identique).

Comme vous le voyez, c’est simple ! 😜

Par “plus-value”, on entend, non pas les gains réalisés sur vos achats/ventes, mais la différence entre le montant des sommes versées sur votre PEA et la valeur de votre PEA au moment du retrait. Ce sont donc des plus-values “latentes” plutôt que “réalisées”.

Ainsi, si vous avez investi 100 000 € de capital dans votre PEA et que, au moment du retrait, votre portefeuille a une valeur boursière de 120 000 €, votre « plus-value latente » est positive de 20 000 €.

Comment connaître ce montant des plus-values et “la part de la plus-value dans le retrait” pour estimer votre niveau de taxation de vos retraits ?

Le plus simple est de vous adresser à votre courtier qui devra pouvoir vous fournir l’information (en tout cas celle de votre “plus-value latente”). C’est un des services qu’offrent les meilleurs courtiers et je vous invite à vous renseigner avant de choisir votre courtier. Pour mon PEA, j’ai choisi Bourse Direct, en particulier pour cette raison.

C’est donc cette “part de la plus-value dans le retrait” qui est soumis aux prélèvements sociaux, en particulier la CSG. En 2020, ce taux est de 17,2%.

Comme vous le voyez, il est donc faux de dire (comme on le lit parfois) que le taux de taxe sur les retraits dans un PEA est de 17,2% !

Dans la pratique, le taux de fiscalité de vos retraits (rapport entre le montant des prélèvements sociaux et le montant retiré) varie entre 0% (en cas de moins-value) et 17,2%.

Pour vous aider et vous donner un ordre d’idée, voici un tableau récapitulatif du taux de fiscalité d’un premier retrait de 5 000 € en fonction de la “plus-value latente” au moment du retrait (en prenant en compte une CSG de 17,2%) d’un investissement initial de 60 000 €

| Plus-Value latente au moment du retrait de 5 000 € | Taux de fiscalité du retrait |

| 0% | 0% |

| +10% | 1,56% |

| +50% | 5,73% |

| +150% | 10,32% |

Attention, il convient de noter qu’il s’agit du calcul pour le premier retrait, les taux qui s’appliqueront aux retraits suivants seront différents.

Le PEA, un « paradis fiscal » à la française

Notons ici tous les avantages de l’absence d’imposition sur le revenu des retraits :

- Le corollaire de la non imposition, c’est que les retraits ne doivent faire l’objet d’aucune déclaration lors de votre déclaration d’impôt. Vous ne les déclarez pas aux impôts.

- Enfin, un autre avantage (et non des moindres) qui résulte de cette non imposition et de l’absence de déclaration, c’est que le montant des retraits ne rentre ni dans le calcul de votre « revenu imposable » ni dans celui de votre « revenu fiscal de référence ». Il est, en quelque sorte, « transparent » fiscalement. Ce point est rarement mis en avant dans l’information sur la fiscalité du PEA, mais il est pourtant (à mes yeux) important. Dans un cas extrême, cela signifie qu’un contribuable qui vivrait uniquement de ses retraits issus de dividendes dans un PEA (c’est tout à fait possible !) aurait un taux d’imposition de 0% !

Je vais vous faire ici une confidence : c’est une des raisons pour lesquelles mon portefeuille d’actions à dividendes dans mon PEA est si important. En effet, les retraits des versements de dividendes que je reçois dans mon PEA me permettent de ne pas impacter mon revenu fiscal de référence et mon revenu imposable. Cela me permet donc de bénéficier de revenus de dividendes en supportant un taux d’imposition relativement faible (TMI de 14%). - Le PEA permet une gestion « active » de votre portefeuille boursier PEA (c’est-à-dire des « arbitrages » d’achat/vente). Car, tant que vous laissez les actions en portefeuille dans votre PEA sans effectuer de retrait (partiel ou total), vous pouvez acheter/vendre vos actions sans subir aucune imposition des plus-values. C’est une vraie différence et un gros avantage par rapport au compte-titres ordinaire (où la gestion « active » de portefeuille entraîne des gains/pertes soumis à l’imposition en plus de l’imposition des dividendes).

Tous les points à savoir sur le PEA (et qu’on ne vous dit pas)

Pour être complet sur cette fiscalité du PEA, il convient de préciser que :

- Les prélèvements sociaux sont directement prélevés par votre courtier qui joue alors le rôle de « percepteur d’impôt ». Ainsi, faites attention lorsque vous souhaitez retirer vos dividendes sur votre compte bancaire car, selon les courtiers, il faudra préciser si ce retrait est brut ou net de prélèvements sociaux.

Par exemple, chez mon courtier Bourse Direct, la demande est nette. Ainsi, quand je demande de virer 100 € sur mon compte bancaire, il faut que mon compte espèces du PEA soit créditeur d’au moins 120,77 € (car, en appliquant le taux de 17,2% à ce montant, on obtient 120,77 € = 100 €/0.828).

- Depuis l’entrée en vigueur de la loi PACTE en 2019, les retraits partiels de votre PEA après 5 ans n’entraînent pas la fermeture de votre PEA. Vous pouvez retirer et/ou rajouter des sommes (dans la limite du plafond) dans votre PEA comme bon vous semble. Seul un retrait total de vos avoirs entraîne la fermeture du compte PEA.

- Le plafond de versement dans le PEA est de 150 000 €.

Ce montant s’applique pour chaque personne (et non par foyer fiscal), tout résident français (hors Nouvelle Calédonie) de plus de 18 ans ayant le droit d’ouvrir un PEA. - Les versements peuvent être réalisé à n’importe quel moment et être échelonné dans le temps.

- Un PEA est transférable d’un établissement à un autre. En cas de transfert, l’antériorité fiscale du PEA est maintenue.

- Si vous avez clôturé un PEA, vous pouvez en ouvrir un autre après. Vous n’avez pas le droit à 1 seul PEA par vie !!

Le cas du PEA-PME et du PEA Jeunes

Les règles fiscale du PEA Jeunes et du PEA-PME sont identiques à celles du PEA classique.

Le PEA-PME est identique dans son fonctionnement et ses conditions d’accès (et fiscales) au PEA et est indépendant (il s’agit bien d’un « produit » indépendant).

Néanmoins, il se distingue du PEA par 3 points :

- Le plafond des versements autorisé

- Les titres/actions éligibles au PEA-PME sont très limités.

- Les enfants rattachés au foyer fiscal ne peuvent pas ouvrir de PEA-PME.

Depuis la loi Pacte de 2019, les enfants peuvent ouvir un PEA, appelé “PEA Jeunes”. Il permet aux jeunes de 18-25 ans rattachés au foyer fiscal parental d’ouvrir un PEA.

Pour en bénéficier, les conditions du “PEA Jeunes” sont les suivantes :

- L’enfant doit être français et domicilié en France.

- Il/elle doit être rattaché au foyer fiscal d’au moins un parent (si ce n’est pas le cas, il/elle peut ouvrir un PEA classique).

- Avoir plus de 18 ans et moins de 25 ans (au-delà de cet âge, les enfants sont automatiquement détachés fiscalement du foyer fiscal et ne peuvent être rattachés au foyer fiscal de leurs parents).

- Le plafond du PEA jeune est fixé à 20 000 euros/enfant.

Ouvrez votre PEA dès maintenant

Dernier point important à connaître.

Comme vous l’avez constaté dans ce descriptif, les avantages du PEA sont maximisés au bout de 8 ans.

Or, la date qui est utilisée pour ces 8 ans est la date d’ouverture du PEA et non la date de votre investissement.

Autrement dit, ouvrir un PEA aujourd’hui (minimum 10 € de dépôt), c’est « prendre date ». Même si vous n’investissez réellement que dans 2 ans, vous aurez « gagné » 2 ans en ouvrant aujourd’hui votre PEA.

![[Image du Guide Fiscalité]](https://revenusetdividendes.com/wp-content/uploads/2026/01/comment-sont-imposes-les-dividendes-france.png)

Maîtrisez la fiscalité de vos dividendes et plus-values

Téléchargez mon guide complet pour maîtriser la fiscalité boursière et optimiser votre déclaration de revenus .

Bonjour,

Sur quels critères acheter des actions en bourse ?

Le montant des dividendes n’est sans doute pas le seul critère à retenir.

Effectivement, le montant des dividendes n’est pas le seul critère. Le principal critère est avant tout votre objectif de portefeuille. J’y reviendrai dans un prochain article.

Merci pour la réponse.

Bravo pour vos vidéos toujours très instructives et pédagogiques.

J’ai été étonné que vous soyez investi si je ne me trompe sur Néopost qui ne semble pas en mesure d’atteindre ses objectifs et a pas mal décoté.

Merci pour vos encouragements.

Concernant votre remarque, je n’avais pas acheté de Neopost quand le dividende était à 3,20 €. Maintenant qu’il a été divisé par 2, je considère pour ma part qu’il est pérenne à horizon 2-3 ans. Je reste néanmoins attentif. Concernant la décôte, ce serait plutôt un critère d’achat ? Mais comme je n’ai pas d’objectif de cours, mais seulement de montant de dividendes, cette notion de « décôte » ne rentre pas en considération dans mes choix d’investissement.

Bonjour Bertrand,

Je n’ai pas saisi un point sur cette vidéo.

Quand vous dites que le PEA est en gain ou en perte. Vous prenez la somme de l’alimentation et la valeur du PEA à l’instant T (lignes de titres + liquidités ?). Ce calcul de PEA en gain/perte prend aussi les montants du dividende ?

Comme cela se passe si on réinvestit également les dividendes en action vis à vis de ce calcul gain/perte ?

Merci d’avance pour votre retour.

Le calcul est très simple. Vous regardez chez votre courtier la valeur totale de votre portefeuille (actions + cash). Vous comparez ensuite cette valeur au total des sommes que vous avez déposé dans votre PEA. Si la différence est positive, il s’agit d’une plus-value ! C’est aussi simple que cela !

Bonjour,

Que pensez-vous de la réforme actuelle relative à la fiscalité du PEA?

Le conseil des ministres à amendé la suppression rétroactive des taux historiques mais tout est possible avec les députés.

Par ailleurs la taxation serait quand même à 17,2 pour les PEA de 2018.

Le PEA reste t’il une bonne solution ??

J’attends de connaître la nouvelle réforme et le vote de la loi pour vous dire ce que j’en pense (tant que la loi n’est pas votée on ne peut être sûr de rien). Mais, quelque soit le nouvelle loi, OUI le PEA reste le meilleur cadre fiscal pour investir dans les actions à dividendes.

Bonjour,

Il y a un point que je ne comprends pas.

Vous semblez indiquer chercher à percevoir des dividendes pour augmenter votre niveau de dividendes, et vous déterminer l’évolution de votre portefeuille avec les dividendes réinvestis en comparant sa performance à celle du CAC40GR.

Il y a qqcg que je n’ai pas compris.

Merci

Bonjour Bertrand,

Merci pour vos conseils instructifs et pratiques !

– Sur votre reporting (https://revenusetdividendes.com/wp-content/uploads/2018/05/Reporting_RevenusEtDividendes_Mai2018.pdf), les valeurs CTO représentent les dividendes qui font votre salaire tous les mois tandis que les valeurs PEA représentent les dividendes réinvestis avec avantage fiscal par rapport au compte titre, est-ce bien cela ?

– Je ne vois pas les DIVA françaises et américaines, est-ce normal ?

– En jetant un coup d’oeil à la grille tarifaire de Binck, il semblerait que Degiro soit plus intéressant au niveau des frais de courtage, notamment pour les actions américaines.

Bonjour, tous les dividendes constituent mon salaire, à la fois les dividendes du CTO et du PEA. Je n’ai effectivement pas de DIVA dans mon portefeuille parce qu’elles ne répondent pas à mon objectif d’investissement. Concernant DeGiro, effectivement, les tarifs sont intéressants, mais je ne suis pas chez ce courtier en raison de la lourdeur administrative liée aux versements de dividendes chez ce type de courtier étranger (voir ici à la fin de la vidéo : https://revenusetdividendes.com/impots-comment-declarer-revenus-dividendes-2017/)

Bonjour,

Lorsque nous avons un PEA ouvert depuis plus de 8 ans, il faut par conséquent (pour une stratégie dividendes non réinvestis, se les reverser en rente) alimenter jusqu’au plafond ce dernier et après nous pouvons percevoir ces dividendes tous les mois / trimestres … ?

Est-ce exact ?

Merci

Bonjour, effectivement, pour bénéficier à plein du cadre fiscal du PEA, mieux vaut l’alimenter jusqu’au plafond (150 000 €) avant de retirer les dividendes car, après 8 ans, le retrait des dividendes ne vous autorise plus à rajouter des fonds dans le PEA.

Bonjour Bertrand,

Je vous remercie pour votre réponse.

Je vais commencer à investir dans mes premières actions.

Un point m’intrigue : comment pouvez-vous avoir un salaire mensuel alors qu’aucune des actions à dividendes mensuelles listées ici : https://revenusetdividendes.com/ressources/la-liste-des-actions-a-dividendes-mensuels/ n’est renseignée dans votre portefeuille (https://revenusetdividendes.com/portefeuille-bourse-revenus-et-dividendes/) ? Je vous remercie d’avance pour votre retour.

Bonjour Bertrand,

Impossible de trouver l’action AMZA InfraCap MLP ETF sur Binck.

Une action de votre portefeuille.

Cela m’intrigue, y-a-t-il une manip à faire en particulier ?

Cordialement

Johan

Bonjour Johan, effectivement l’action n’est plus disponible chez Binck depuis la mise en place de la législation MIF II. Je ferai prochainement un article sur ce sujet. Si vous voulez avoir plus d’information, écrivez à Binck, vous aurez une explication plus précise. De mon côté, j’ai acheté l’action avant la mise en place de la nouvelle réglementation.

Bonjour Bertrand,

Merci pour ces informations.

Deux questions :

1 – Pourquoi prenez vous le cas d’un investisseur qui a ouvert son PEA depuis au moins 5 ans, alors qu’ensuite vous parlez d’une période de 8 ans ?

2 – Pour savoir si le PEA est en situation de « plus-value latente » ou « moins-value latente », êtes-vous sûr qu’il faut ajouter le solde espèce à la valorisation totale des titres ?

Merci par avance.

Bonjour, pour répondre à votre question, après 5 ans vous pouvez retirer vos dividendes aux meilleures conditions fiscales mais cela entraîne la fermeture du PEA, ce qui n’est pas le cas après 8 ans ! Par ailleurs, je vous confirme que le solde espèce fait partie de la valorisation totale du PEA.

Bonjour,

Je me permets de vous contacter car je suis dans le flou complet concernant une distribution de dividendes sur mon PEA de titres non côtés.

Mon PEA aura 5 ans en octobre 2019.

J’ai souscrit en octobre 2014 1150€ (soit 11.5%) au capital d’une société non cotée.

On doit me verser dans les semaines à venir pour 250k€ de dividendes brut de fiscalité.

Mes questions:

– est-ce que ces dividendes doivent être versées brutes sur mon PEA ou est-ce que la société doit s’acquitter de la flat tax via la 2777 SD et me verser les dividendes nets sur le PEA?

– si les dividendes sont verser bruts sur mon PEA, comment je vais acquitter les 30% de PFU et quand?

– est-ce que c’est la banque qui gère mon PEA qui devra acquitter le PFU?

En espérant que vous pourrez m’éclairer sur ces points.

Par avance merci!

Bonjour Sylvain, je vois que vous avez fait une très bonne opération ! Pour répondre à votre question, la société doit vous verser les dividendes bruts sur votre PEA, comme c’est le cas pour toute société (côtée ou non). Vous n’avez aucun PFU à régler comme vous êtes dans un PEA ! Tout est expliqué dans mon Guide : https://revenusetdividendes.com/guides/guide-de-la-fiscalite-des-dividendes/