Le « rendement » d’une action est une notion importante et fondamentale dans le cas d’une action à dividendes. Le calcul du rendement d’une action dépend du type de « rendement » que l’on souhaite obtenir.

On en distingue plusieurs types :

- le rendement brut

- le rendement net

- le rendement versé

- le rendement sur coût d’acquisition (ou prix de revient)

Nous allons voir comment calculer ces différents rendements et la formule mathématique utilisée pour le calcul du dividende par action (finance).

Le rendement « brut » et comment calculer le dividende par action

Sans précision, et dans son acceptation la plus générale, quand on parle de «rendement», on parle de «rendement brut» («yield» en anglais).

C’est cette notion qui est utilisée par la presse, les sites boursiers ou tout autre site d’information pour les actions à dividendes.

Le calcul de « rendement » d’une action correspond alors au rapport entre le montant du dividende brut distribué par la société (sur une base annuelle) divisé par le cours de l’action.

Ainsi, si une société X qui est cotée 100 euros en Bourse verse un dividende brut annuel de 5 euros, on dira que le «rendement» est de 5%.

Ce «rendement brut» ne tient pas compte de la fiscalité du possesseur des actions.

Il correspond au dividende distribué par la société aux actionnaires.

Deux points sont à noter sur ce «rendement brut» :

- Tout d’abord, ce taux est fluctuant car il dépend du cours de bourse de la société au moment de son calcul.

Il n’est donc jamais stable et fluctue en fonction de la date choisie.Attention donc quand vous lisez une information comme : »En 2015, le rendement des actions composant l’indice CAC 40 a été d’environ 3%« . Tout simplement, cela ne veut rien dire ! Car, le rendement se calcule à une date donnée et pas sur une année entière. La question qui se pose ici est de savoir quel « cours » a été pris en compte. Est-ce le cours au 1er janvier des actions du CAC 40, au 31 décembre, en milieu d’année. Est-ce la moyenne des cours de l’année des actions du CAC 40 ? De même, le « rendement » évolue dans les mêmes proportions que l’évolution du cours de bourse. Pour reprendre l’exemple d’une action qui verse un dividende brut annuel de 5 €, quand le cours de bourse est à 100 €, le « rendement » est de 5% ». Si le cours de bourse augmente à 110 €, celui-ci baisse à 4,54%. Autrement dit, le «rendement» évolue en sens inverse du cours de bourse, et dans les mêmes proportions.Une augmentation du cours de bourse de 10% entraînera une baisse du « rendement » de 10%. - Un autre point important à préciser : normalement, le «rendement» est déterminé sur la base d’un montant de dividende connu. Or, seuls les dividendes passés étant connus, c’est sur le montant passé du dividende que le «rendement» est calculé. Par abus de langage, encore une fois, certains articles ou commentateurs/analystes le présentent sur la base d’anticipation du montant de dividendes. Ainsi, vous pourrez lire des articles stipulant que, « sur la base d’une anticipation de dividende de Y euros, l’action présente un rendement de Z% ». Il s’agit alors d’une anticipation qui ne correspond pas au « rendement » de l’action que vous pouvez lire sur les sites d’information boursière tels que Yahoo Finance, Google Finance, Boursorama. Ces sites vous présentent toujours les chiffres basés sur les montants de dividendes connus donc passés (selon le calendrier des dividendes de chaque société).

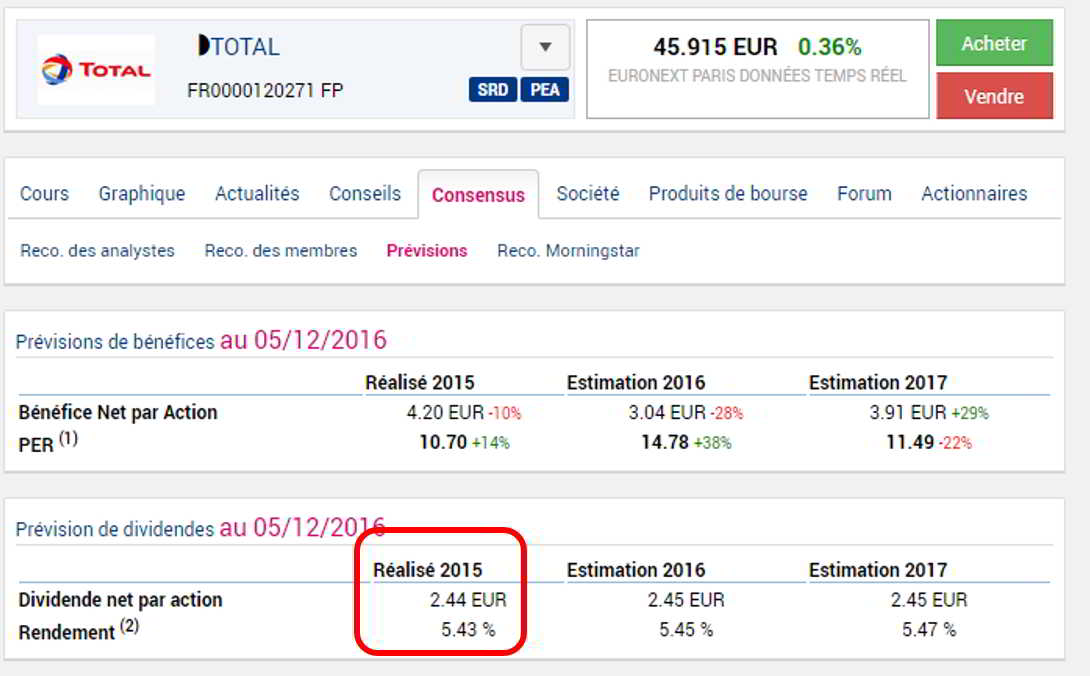

Pour connaître, en temps réel, le taux de rendement d’une action, vous pouvez le consulter sur les sites mentionnés ci-dessus. Voici une capture d’écran de ces sites où le rendement du dividende Total est indiqué :

Le principal intérêt du calcul du « rendement brut » est de permettre la comparaison des actions entre elles, hors fiscalité et hors taux de change.

On peut ainsi, avec ce taux, comparer des actions de nationalité différentes (par exemple entre des actions françaises et américaines) et ainsi évaluer la différence de « risque » qui est estimée par le marché.

Plus le « rendement » est élevé, plus l’action est « bon marché » (par rapport à son dividende). Cela indique donc que « le marché » considère cette action comme « risquée ».

Ainsi, pour prendre un exemple concret, si on compare 2 actions pétrolières (qui font donc globalement le même métier et qui opèrent sur le même marché) comme Total ou British Petroleum, on remarque une différence importante : 5,4% pour l’action Total , alors que British Petroleum a un « rendement » plus élevé de 7,93%.

Cette différence montre que « le marché » juge le dividende de British Petroleum plus « risqué » que celui Total. C’est donc un élément à prendre en compte dans le choix des actions.

Dans ce cas, donc, le « rendement » de l’action nous permet donc de comparer concrètement et mesurer le profil, le « risque » d’actions entre elles.

Le « rendement versé » et le « rendement net »

Le principal écueil du « rendement » ou « rendement brut » est qu’il ne correspond pas au «rendement» réel que vous allez recevoir.

Car, encore une fois, il ne prend pas en compte les prélèvements sociaux et fiscaux qui s’appliquent sur le dividende brut.

C’est pourquoi, personnellement, pour comparer les actions entre elles, je calcule toujours le «rendement » réel qui s’applique dans mon cas avec le « rendement versé » et le « rendement net » grâce à mon logiciel boursier EZPORTFOLIO.

Ces 2 notions prennent en compte la fiscalité qui s’applique dans mon cas à mes dividendes bruts.

Le « rendement versé » correspond au montant versé sur mon compte divisé par le cours de l’action. Il dépend du compte utilisé :

- Dans un PEA, ce « rendement versé » correspond au « rendement brut ». Dans la mesure où, dans un PEA de plus de 5 ans, la fiscalité s’applique uniquement à la sortie des liquidités, le dividende brut ne subit aucune ponction fiscale au moment du versement et donc, le dividende versé correspond au dividende brut (en tout cas dans le cas d’un dividende d’action française). Pour plus de détails sur le sujet, voir mon article sur les impôts des dividendes dans un PEA.

- Dans un compte-titres, le « rendement versé » prend en compte les ponctions fiscales «à la source», c’est-à-dire au moment du versement du dividende. Ces ponctions fiscales sont directement prélevées par le courtier en ligne et incluent le prélèvement à la source (pour les actions étrangères), les prélèvements sociaux et, éventuellement (si vous y êtes assujetti) l’acompte d’impôt sur le revenu de 21%. Pour plus de détails sur le sujet de la fiscalité des dividendes dans un compte-titres, voir mon article sur la fiscalité dividendes actions américaines.

Le deuxième taux que je calcule est le « rendement net ».

Il est calculé après déduction de tous les impôts.

- Dans un PEA, ce « rendement net » prend en compte le montant des prélèvements sociaux déduits de mes revenus de dividendes en cas de retrait de liquidités de mon compte PEA.

- Dans un compte-titres, ce « rendement net » est calculé après déduction de l’impôt sur le revenu et, éventuellement (pour les actions étrangères), prise en compte du crédit d’impôt lié aux prélèvements à la source étrangers.

Le « rendement sur prix de revient unitaire »

Le « rendement sur prix de revient unitaire » ou « rendement sur PRU » est un autre taux dont vous entendrez peut-être parlé.

En anglais, il se traduit par « Yield on Cost » ou l’acronyme « YOC ».

Il est le rapport entre le montant du dividende brut annuel et le cours d’achat de l’action (et non plus le cours de bourse de l’action).

Ainsi, toujours pour reprendre le même exemple, si vous avez acheté 80 € l’action qui côte aujourd’hui 100 € en bourse et verse un dividende brut annuel de 5 €, votre « rendement sur prix de revient unitaire » est de 6,25% (= 5 €/80 €) alors que le « rendement brut » de l’action est de 5%.

Le « rendement » d’un portefeuille

De la même manière que l’on peut calculer les différents « rendements » pour une action, on peut aussi les calculer pour un ensemble de valeurs boursières (portefeuille boursier).

Mais attention, dans le cas d’un portefeuille boursier, le calcul du « rendement sur prix de revient unitaire » se fera soit en fonction des actions en portefeuille au moment du calcul soit en fonction du montant initial investi.

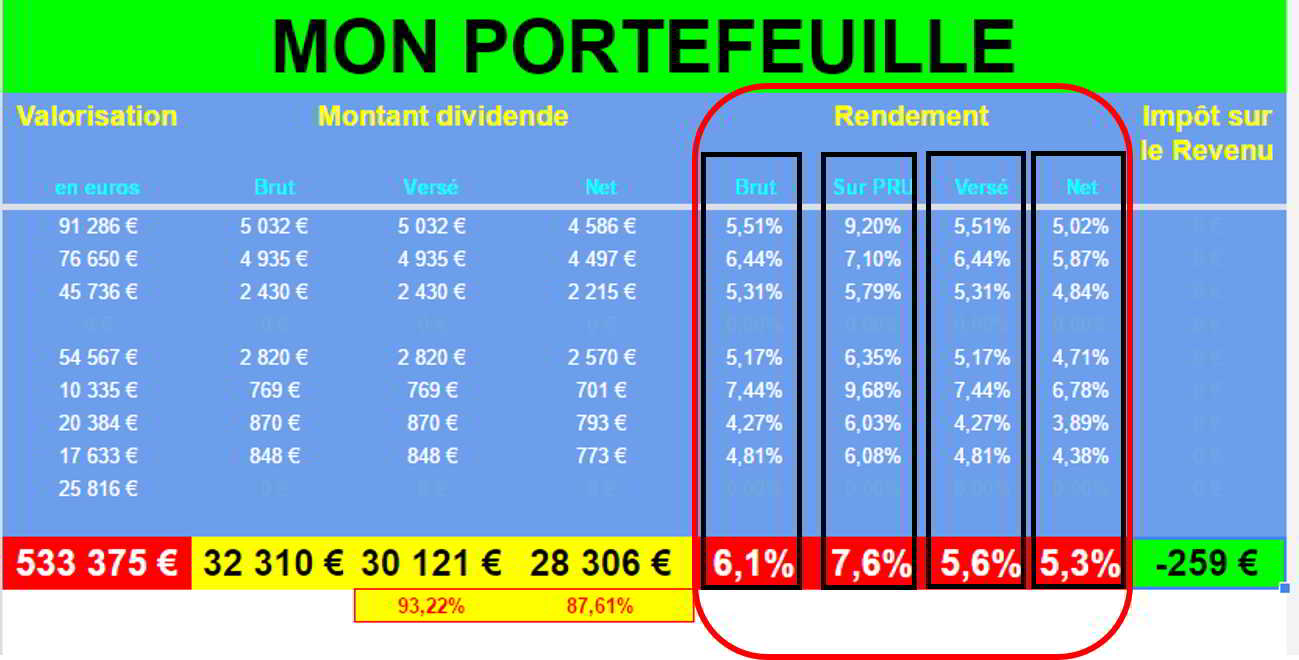

Ainsi, en prenant l’exemple de mon cas précis (désolé de tout ramener à moi, mais c’est pour mieux expliquer les choses !!) :

- Le « rendement net » de mon portefeuille est de 7,6% sur la base des actions que j’ai actuellement en portefeuille.

- Mais, le « rendement sur prix de revient unitaire » de mon portefeuille est d’environ 10% sur la base du montant initial investi. En effet, le montant de mes dividendes versés est d’environ 30 000 €/an pour un capital initial de 300 000 € (voir mon portefeuille boursier).

C’est pourquoi, à la question de savoir quel est le « rendement » de mon portefeuille, 2 réponses sont possibles (7,6% ou 10%).

Avant de répondre à cette question, je dois toujours invité mon interlocuteur à préciser sa question.

Dans le cadre de mon suivi de portefeuille boursier, ces quatre taux de « rendement » sont calculés en temps réel dans mon logiciel EZPORTFOLIO. Voici, à titre d’exemple, comment sont présentés les différents « rendements » dans le logiciel.

Les différents calculs sont réalisés automatiquement et en temps réel grâce à mon logiciel boursier EZPORTFOLIO.

Les calculs sont effectués pour chaque action et pour mon portefeuille entier.

J’espère que cet article vous aura été utile 👍 et je vous remercie de votre attention 😍 !!