Mise à jour 2020 : depuis l’introduction de la “flat tax” en 2019, les revenus de dividendes sont soumis, par défaut, au Prélèvement Forfaitaire Unique (“PFU”) qui est un impôt forfaitaire à taux unique. En France, il est de 30% et est appliqué aux revenus de placement comme le versement des dividendes. Comment est-il appliqué ? Qui est concerné ? Faut-il et comment le payer ?

Cet article concerne l’imposition des dividendes dans un compte-titres et non la fiscalité des dividendes dans un PEA. Dans un souci de simplicité, seule l’imposition des dividendes d’actions françaises sera présenté ici (et non celle d’actions étrangères et hors sociétés immobilières).

Sommaire

Fiscalité des dividendes : définition et fonctionnement

Avant de rentrer dans le détail du calcul et du taux de fiscalité, il est important de bien comprendre les principes généraux de fonctionnement.

La fiscalité des dividendes dans un compte-titres est constituée de 2 éléments d’imposition/taxation :

- les prélèvements sociaux

- l’impôt sur le revenu

Les dividendes sont donc “taxés” (à travers les prélèvements sociaux) et “imposés” (à travers l’impôt sur le revenu).

Si les taxes sur les dividendes versés sont toujours dûs, quelque soit votre situation fiscale, l’impôt sur le revenu n’est dû que dans la mesure où vous êtes fiscalement imposé.

Autrement dit, le versement des dividendes n’est assujetti à aucun impôt pour les contribuables non imposables (en 2020, cela représente environ 55% des foyers fiscaux français). Mais, cela ne veut pas dire qu’ils ne doivent pas être déclarés (voir plus loin).

Autre élément important de fonctionnement : l’assiette de taxation et, éventuellement, d’imposition est constituée du montant brut des dividendes versés par les sociétés.

Attention : ce montant brut ne correspond pas au montant net reçu (voir plus loin). Il convient, en particulier, d’avoir bien conscience de ce point lors de la déclaration de revenus de dividendes annuelle.

Les prélèvements sociaux : comment sont-ils payés ?

Les prélèvements sociaux correspondent à la CSG (Contribution Sociale Généralisée). Son taux est de 17,2% en 2020. Il s’applique au montant brut de dividende versé.

Quelque soit votre situation, ces prélèvements sociaux sont payés directement au moment du versement des dividendes. Ils sont prélevés directement par votre courtier : vous n’avez donc pas à les payer vous-mêmes puisque votre courtier les verse en votre nom au fisc.

Ils viennent donc en déduction du montant brut versé sur votre compte de courtier bourse.

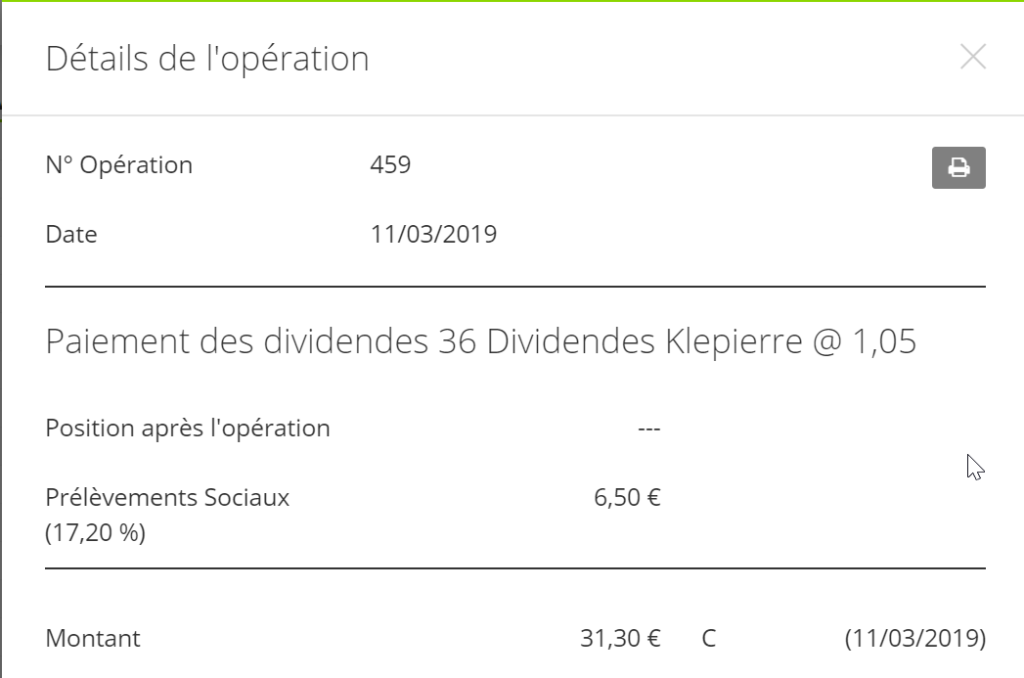

Pour illustrer ce point, voici un exemple d’un de mes versements de dividendes et de la comptabilisation du montant reçu :

Le détail de l’opération pour ce versement de dividende Klepierre :

+ Dividende brut : 37,8 € (1,05 € de dividende brut x 36 actions)

– Prélèvements sociaux (CSG) au taux de 17,2% = – 6,50 €

Dividende net reçu = 31,30 € (37,8 € – 6,50 €)

Vous constatez ici que le montant brut de dividende versé (37,8 €) est différent du montant reçu (31,3 €).

Attention, néanmoins, ces prélèvements sociaux payés et prélevés directement par votre courtier devront néanmoins être déclarés dans votre déclaration annuelle de revenus.

“Flat tax” et Prélèvement Forfaitaire Unique : qui les doit et comment les payer ?

Si la CSG est prélevée automatiquement et dans tous les cas par votre courtier au moment du versement des dividendes, il n’en va pas forcément de même pour l’impôt sur le revenu.

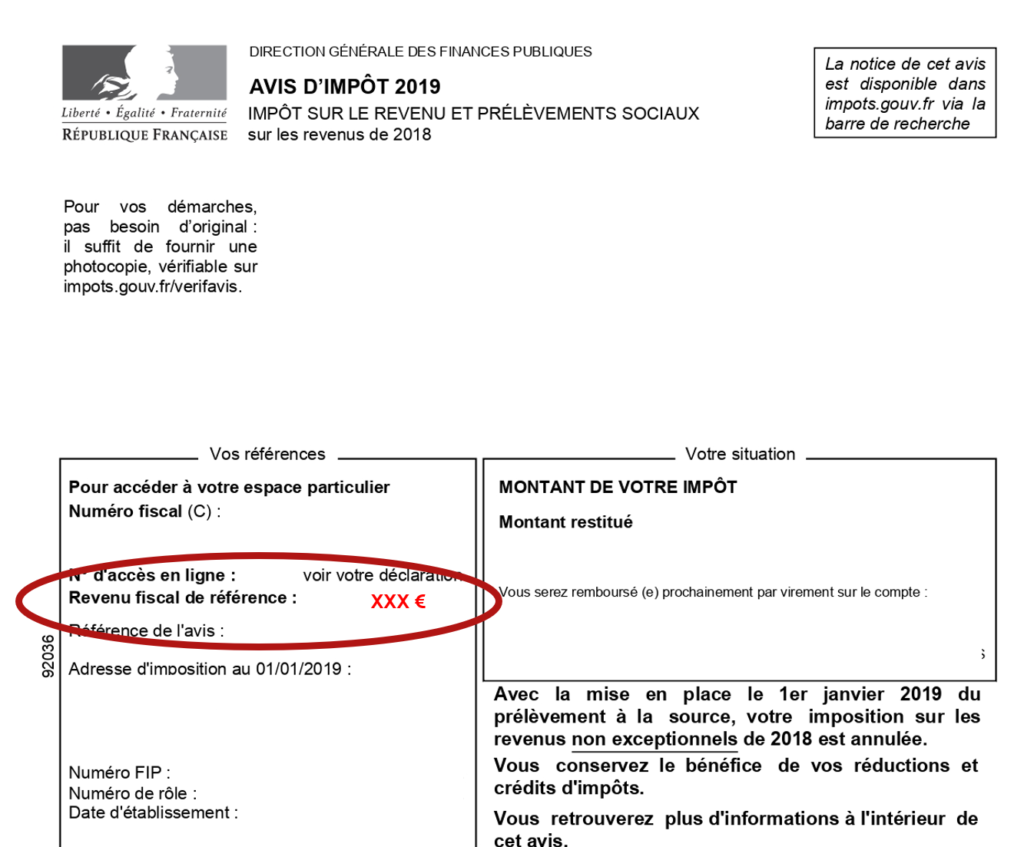

Cela dépend de votre situation personnelle. Et, en particulier, de votre niveau de “revenu fiscal de référence”. Pour connaître votre “revenu fiscal de référence”, il suffit de consulter son avis d’imposition de l’année précédente : il est indiqué sur la première page.

Depuis 2019, si votre “revenu fiscal de référence” est supérieur à 50 000 € pour un célibataire (ou 75 000 € pour un couple), vous êtes alors assujetti par défaut à la “flat tax” ou Prélèvement Forfaitaire Unique (“PFU”).

Dans ce cas, comme pour les prélèvements sociaux, vos revenus bruts de dividendes sont imposés au moment du versement des dividendes et prélevés directement par votre courtier. En plus des prélèvements sociaux, ils subissent donc une imposition directe et forfaitaire au taux unique de 12,8% du montant brut des dividendes versés.

Dans ce cas, le PFU constitue l’ensemble des impôts et taxes de vos revenus de dividendes. Son taux global est de 30%, soit 17,2% de prélèvements sociaux + 12,8% d’impôt sur le revenu.

On parle ici de “flat tax” car le taux est fixe et ne dépend pas de votre taux d’imposition (taux marginal d’imposition).

Prélevé directement par votre courtier, vos dividendes ne font l’objet d’aucune autre imposition/taxation, même s’ils doivent être déclarés dans le cadre de la déclaration annuelle de revenus.

Comme pour les prélèvements sociaux, ils viennent donc réduire le montant des dividendes reçus sur votre compte de courtier.

Comment payer l’impôt sur les dividendes en cas d’imposition au barême ?

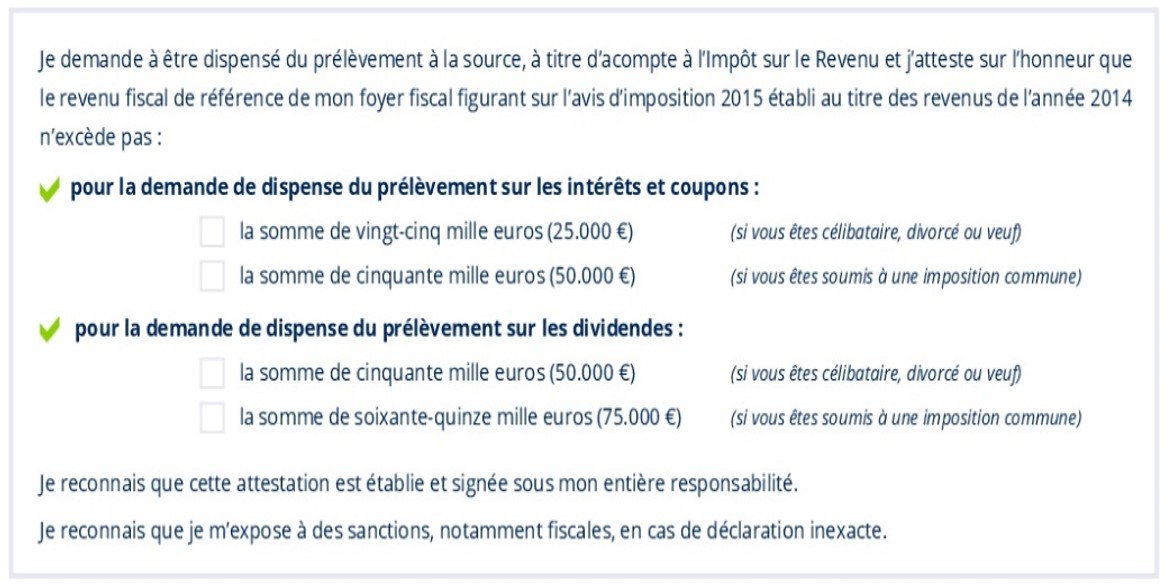

Dans le cas où votre “revenu fiscal de référence” serait inférieur à 50 000 € pour un célibataire (ou 75 000 € pour un couple), vous pouvez demander la dispense du paiement de la “flat tax” pour éviter d’y être assujetti par défaut. Cette dispense doit être faite auprès de votre courtier.

Attention, cette dispense doit être faite avant le 30 novembre de l’année précédente de vos versements de dividendes.

Voici comment se présente cette dispense :

Dans le cas où vous demandez la dispense de cette “flat tax” :

- Vous ne serez pas prélevé du PFU par votre courtier lors du versement des dividendes.

- Vous devez déclarer et payer vos impôts sur les dividendes dans le cadre de votre déclaration annuelle des revenus.

- Dans ce cas, cela signifie, dans le jargon de l’administration fiscale, que vous choisissez l’imposition des dividendes au “barême de l’impôt sur le revenu” !

- Le montant de vos impôts sur les dividendes sera alors calculé en année n+1 de vos versements, au mois d’Août/Septembre.

- Depuis l’instauration du prélèvement à la source, le paiement de l’impôt sur vos revenus de dividendes se fera dans le cadre de vos prélèvements sur vos autres revenus (hors dividendes).

C’est simple, non ? 😜

Comme vous l’avez vu dans mon relevé de dividende précédent, cela correspond à ma situation personnelle. C’est la raison pour laquelle mes versements de dividendes ne “subissent” pas d’autres impôts et taxes que les prélèvements sociaux (au taux de 17,2 %).

Quel est le taux global des impôts et taxes sur les dividendes ?

Sans entrer ici dans le détail du calcul des impôts et taxes sur les dividendes (pour plus d’informations sur les calculs exacts, je vous invite à consulter mon Guide de la Fiscalité des Dividendes ci-dessous), voici un tableau récapitulatif du taux d’impôts et taxes qui s’appliquent aux revenus de dividendes 2019.

| Votre Taux Marginal d’Imposition (TMI) | Taux total des impôts et taxes sur les dividendes (par rapport au montant brut) |

| 0 % (hypothèse d’imposition au barême) | 17,2 % |

| 14 % (hypothèse d’imposition au barême) | 24,65% |

| 30 % (hypothèse d’imposition au PFU) | 30 % |

| 41 % (hypothèse d’imposition au PFU) | 30 % |

| 45 % (hypothèse d’imposition au PFU) | 30 % |

Attention : ce tableau prend comme hypothèse que vos revenus de dividendes ne vous font pas changer de tranche marginal d’imposition.

Je signale également que, pour les revenus de dividendes 2020 (et non 2019), le TMI de 14% ne sera plus applicable (remplacé par un TMI de 11%). Dans ce cas, le taux d’imposition des dividendes sera de 23,05% (au lieu de 24,65%).

J’espère vous avoir aidé à la compréhension de ce sujet complexe, comme il se doit en France (« pourquoi faire simple quand on peut faire compliqué ? »). 👍

Pour avoir plus de détails et d’explications sur le sujet, je vous propose de télécharger mon guide complet et détaillé sur la fiscalité des dividendes :

je vous ai adressé mon e-mail ainsi que mon prénom et vous m’annoncez que mes renseignements sont invalides qu’est-ce je dois faire ?

Pour que je puisse vous envoyer le guide, merci de m’envoyer votre adresse mail (bertrand@revenusetdividendes.com).