Je vais vous révéler ici un secret bien gardé : la performance des fonds d’investissement (type SICAV ou FCP) en actions est, dans la très grande majorité des cas, désastreuse !

Je sais que je ne vais pas me faire des amis dans le monde de la finance, mais mais mon but est de vous dire la VERITE que tout le monde (banquiers, assureurs, “conseillers”, “experts” de la bourse) vous cache !

Si cette vérité est connue de la plupart des “professionnels” de la bourse, peu de particuliers (qui sont les personnes à qui l’on vend ces fonds) sont au courant de cette réalité : la performance de la plupart des fonds est “catastrophique”.

Statistiquement, la très grande majorité des OPCVMs actions sous-performent leur indice de comparaison ou le “marché” alors que toute cette industrie vit justement sur la perception qu’elle offre une valeur ajoutée pour l’investisseur par rapport à une gestion indicielle passive.

Qu’est-ce que les fonds et que proposent-ils ?

Les fonds sont des organismes de collecte d’épargne. Ils collectent donc l’argent des Français et placent cet argent soit sur les marchés actions (fonds actions) soit sur d’autres marchés (obligataires, monétaires, etc…). Notre étude ici s’intéressera aux fonds actions.

Leur nom “officiel” est celui d’organismes de placement collectif en valeurs mobilières (OPCVM). Ils comprennent à la fois les SICAV (sociétés d’investissement à capital variable) mais aussi les FCP (fonds communs de placement), les FCPI (Fonds Commun de Placement dans l’Innovation) ou les FIP (Fonds d’Investissement de Proximité).

Notons que les ETF dividende font aussi partie de ce qu’on appelle de manière générale les “fonds”.

Vous pouvez acheter directement ces fonds en bourse comme une action. Mais ils sont aussi “distribués”/”commercialisés” dans des produits tels que les assurances-vie. Si vous avez une assurance-vie en “unités de compte” (mais aussi en euros), vous possédez très certainement un des ces “fonds” dans votre portefeuille.

Quand vous allez voir votre banquier, votre assureur ou votre “conseiller” pour investir en bourse, c’est principalement ce type de “produits” qu’il/elle vous proposera. Avec, en général, ce type d’arguments :

- “La bourse, c’est compliqué, je vous invite à laisser cela à des experts !”

- “Bien investir en bourse, ça nécessite une forte expertise que les gérants de fonds maîtrisent parfaitement, au contraire de vous !”

- “Bien diversifier son portefeuille est une règle de bonne gestion en bourse que les gérants appliquent avec méthode et expertise”.

Mais il y a aussi une autre raison (bien plus inavouable) pour laquelle ces personnes vous proposent d’investir dans des “fonds” plutôt que dans des actions directement. Nous verrons cela plus tard…

Une industrie à 3 600 milliards d’euros

Avant de rentrer dans le vif du sujet, permettez-moi ici de donner quelques chiffres sur l’importance de cette “industrie” des “fonds”. Il ne s’agit pas ici d’une petite “industrie” !

Selon l’AMF, la gestion d’actifs en France représentait en 2016 :

- 3 673 milliards d’argent sous gestion (on appelle cela des “encours”) qui se répartissent entre les fonds français (à hauteur de 857 milliards mais la BDF parle de 1 300 milliards) et de droit étranger.

- Environ 6 000 fonds disponibles en France

- 630 sociétés de gestion

- 16 000 emplois

- Près de 3 500 gérants

La première société de gestion française est Amundi (leader européen d’ailleurs), filiale du Crédit Agricole et côtée en bourse depuis 2015. Elle est suivie de Natixis et ses plus de 800 Milliards d’actifs gérés (source).

Petit point à noter : en France, la plupart des” fonds” ne sont pas des “fonds actions” (l’objet de cet article).

La différence entre les fonds “actifs” et “passifs”

Dans le monde des “fonds”, il existe 2 grandes catégories : les “fonds” dit à “gestion active” et ceux dit à “gestion passive”.

La différence entre ces 2 types de “fonds” tient à la fois au mode de gestion et aux objectifs des fonds.

Les “fonds à gestion active” sont, comme leur nom l’indique, gérés “activement” par les gestionnaires de fonds et les sociétés de gestion. Autrement dit, ils gérent leurs fonds en plaçant l’argent qui leur est confiée selon leurs propres choix d’investissement.

Le “problème” (si je puis dire) avec ces “fonds à gestion active” est que les objectifs de ces fonds dépendent du choix des gestionnaires. Autrement dit, ce sont les gestionnaires qui définissent eux-mêmes leurs objectifs.

Et, dans ce domaine, on a tous les cas !

Il existe 3 types de “fonds” :

- Ceux qui n’ont pas d’autres objectifs que de vous faire “gagner de l’argent” (ce n’est pas dit comme cela car ce serait trop simple, ils utilisent des termes comme “valorisation” ou ‘croissance du capital” à long terme).

- Ceux qui ont pour objectif de “surperformer” un indice de référence (les plus clairs).

- Et (les pires) ceux qui n’ont aucun objectif (si, si, ça existe) !!

Dans le premier cas, ces “fonds” auront une formulation alambiquée pour vous dire qu’ils ont pour objectif de vous faire gagner en bourse ! Voici des exemples :

- “La SICAV a pour objectif de gestion de permettre une dynamisation des investissements, effectués sur le marché des actions françaises, afin de rechercher une valorisation du capital à long terme.” (SICAV Allianz Actions France). Celui-là il veut “dynamiser vos investissements” (tout un programme, même si je ne sais pas ce que cela veut dire) ! Comment et avec quel objectif ? On ne sait pas, on sait juste que ce sont des actions françaises.

- “L’objectif du Compartiment est la croissance du capital sur le long terme. Le Compartiment est particulièrement adapté pour les investisseurs qui recherchent une croissance à long terme du capital mesurée en euro, à partir d’un portefeuille activement géré constitué d’actions cotées et titres assimilés, ainsi que d’instruments dérivés.” (SICAV AXAWF Fram Eurozone). J’adore la manière de compliquer les choses pour dire qu’ils veulent vous faire gagner un max de pognon et qu’ils se démerderont comme ils peuvent – sous-entendu, c’est notre métier, pas le vôtre 🙂 Aucune information sur le type de support (le terme “titres assimilés” veut dire qu’ils peuvent acheter n’importe quoi), les pays d’investissements, etc…

Dans le deuxième cas, on trouve les exemples suivants :

- “ValFrance a pour objectif d’offrir aux investisseurs, sur l’horizon de placement recommandé, une performance supérieure à celles des marchés actions français représentés par l’indice CAC 40.” (SICAV Valfrance). Un peu vague comme objectif à mon goût ! Et surtout ils ne mettent pas la barre bien haut puisqu’ils se gardent bien de comparer au CAC 40 GR qui est bien la vraie valeur d’un investissement dans les actions du CAC 40

- “L’OPCVM a pour objectif de réaliser une performance nette de frais supérieure à celle de l’indice CAC Mid & Small (CMSN) dividendes nets réinvestis sur une durée de placement minimum recommandée de 5 ans.” (FCP IDAM Small France). Là, au moins c’est très clair et précis !

- “SEXTANT EUROPE est un fonds dynamique recherchant à surperformer son indice de référence, l’indice Dow Jones Stoxx 600 Euro à travers une sélection de titres, principalement au sein de l’Union Européenne.” (FCP Sextant Europe). Là aussi, c’est clair.

Et puis, il y a ceux qui s’engagent sur rien (sauf prendre votre argent !) :

- “L’objectif de gestion du fonds consiste à participer à l’évolution du marché des Actions de petites et très petites capitalisations, principalement de la zone euro, en sélectionnant les titres qui présentent, selon la société de gestion, le plus de potentiel d’appréciation à moyen terme.” (FCP Amundi Europe Microcaps). Alors eux, leur but est de “participer à l’évolution du marché” ! Youpi !! Oup la boum ! Vous allez mettre vos économies ici pour “participer à l’évolution du marché action” !! Pourquoi ai-je besoin d’un “fonds” pour le faire ? Autant le faire moi-même !

- “De classification actions des pays de l’Union euopéenne, le FCP a pour objectif d’offrir une performance, sur la durée de placement recommandée, en s’exposant notamment aux marchés actions européens au travers d’une gestion discrétionnaire. Compte tenu de son univers d’investissement et de la stratégie poursuivie, le FCP ne peut être comparé à aucun indicateur de référence.“ (FCP AFER PME). Pourquoi mettent-ils PME dans le nom ? Juste du marketing Canada Dry : ça a le goût de la PME, ça a le titre de PME, mais ça ne contient pas de PME. “Discrétionnaire” ici ça veut dire : “on fait ce qu’on veut, ne nous posez pas de question” ! Ben oui, ce serait quand même inélégant de notre part de demander ce qu’on achète !!! Sur l’objectif, ils veulent “offrir une performance” non quantifiée !

Comme vous le voyez, aucun de ces fonds ne s’engage sur ce qui vous intéresse VRAIMENT : vous faire gagner X% dans Y années !!

Dommage, car finalement, c’est la chose qui vous intéresse. Mais ils ne sont pas faits pour cela, ils sont faits pour gérer votre argent…comme ils veulent. C’est bien différent.

Par opposition, les “fonds à gestion passive” ont pour objectif de suivre, de reproduire la performance d’un indice de référence. Dans cette catégorie, on compte les “fonds indiciels” (fonds inventés en 1975 aux Etats-Unis, par Jack Bogle et sa société de gestion Vanguard) et surtout les trackers/ETF (apparus à partir de 1993).

Aujourd’hui, la plupart des “fonds” sont “à gestion active”. En Europe, ils représentent 85% des “fonds” (source) et 78% aux Etats-Unis (source).

C’est donc ce type de “fonds à gestion active” que votre banquier, votre conseiller ou votre assureur vous propose généralement et majoritairement (dans la mesure où ils constituent la majorité des fonds disponibles – et pour d’autres raisons que nous verrons par la suite !).

Comment évaluer la performance des fonds ?

Evaluer la performance des fonds est une question apparemment simple. Mais apparemment seulement.

Il s’agit de répondre à cette question : les “fonds” font-ils leur boulot ?

Mais cette question peut avoir deux déclinaisons selon le point de vue selon lequel on se place :

- Si on se place du côté de l’investisseur, du client (autrement dit vous et moi), la question de la performance des fonds est principalement de savoir si le fonds est “meilleur” que le marché. Autrement dit, est-ce que les fonds font mieux que si vous investissiez vous-mêmes ?

- Si on se place du côté du fonds, la question de la performance des fonds est de savoir si les fonds remplissent leurs objectifs. Autrement dit, est-ce que la promesse des fonds est véritablement remplie, est-ce que ce qu’on vous “vend”, ce qu’on vous “propose” à travers ces “fonds” est un investissement qui remplit ses objectifs ?

On voit bien la difficulté de répondre à ces 2 questions :

- Dans le premier cas, la question est qu’appelle-t-on le “marché” ? A quoi comparer ce “marché” ? Chaque investisseur peut avoir son propre référent, lequel prendre ? Faut-il prendre le marché français (et quel indice : CAC 40, SBF 120, etc…), le marché européen (et quel indice ; S&P Europe 350, etc…), le marché mondial, etc…

- Dans le deuxième cas, la question est d’autant plus difficile que, comme on l’a vu plus haut, beaucoup de fonds n’ont pas de référence (d’indice de référence) ! On comprend bien d’ailleurs maintenant pourquoi : cela leur évite d’être évalué !

Malgré la difficulté (et la subjectivité) du sujet, et vu l’ampleur des sommes en jeu (3 673 milliards rien que pour le marché français), des sociétés se sont attelés au sujet pour aider les épargnants. Heureusement.

Il s’agit, en particulier d’une société comme Morningstar (d’origine américaine) qui est une véritable mine d’informations pour les épargnants. Citons également la société française Quantalys dans ce domaine.

Ces sociétés font un travail extrêmement salutaire en “classant” les fonds.

Après une étude approfondie de la gestion des fonds, elles classent ces fonds dans des catégories précises. Les catégories sont de deux ordres : le/les pays dans lequel ils investissent majoritairement et la taille.

Ainsi, par exemple, le FCP Afer PME est classé dans la catégorie Catégorie Morningstar “Actions Europe Petites Cap.” et la catégorie Quantalys “Actions Europe Petites et Moyennes Capitalisations“ avec comme indice de référence MSCI Europe Small Cap NR EUR.

Le fonds AXAWF Fram Eurozone est lui, classé dans la catégorie Quantalys “Actions Zone Euro” et la catégorie Morningstar “Actions Zone Euro Grandes Cap.” avec comme indice de référece le MSCI EMU.

Cette “catégorisation” des fonds permet ensuite de leur attribuer un indice de référence. Le FCP Afer PME a comme indice de référence MSCI Europe Small Cap NR EUR tandis que le fonds AXAWF Fram Eurozone a comme indice de référece le MSCI EMU.

Au final, donc, ces sociétés analysent et classent les fonds sans tenir compte des objectifs “officiels” de ces fonds. Cela permet de classer des fonds qui ont des objectifs vagues ou inexistants !

D’une certaine manière, Morningstar ou Quantalys classent et notent les fonds qui ne veulent pas être notés ! Elles attribuent un indice de référence à celles qui ne veulent pas avoir d’indice de référence !

Les notes se font d’ailleurs sur de multiples critères (je ne rentrerai pas dans le détail ici).

Ce classement et ces notes valent ce qu’elles valent, c’est-à-dire qu’ils sont propres à chaque société (avec des critères différents) et donc sujets à discussion. Mais, globalement, ce travail est vraiment salutaire et de très bonne qualité (c’est d’ailleurs pour cette raison qu’il est reconnu comme tel et que Morningstar ou Quantalys trouvent des clients à qui vendre leurs études – essentiellement des assureurs qui choisissent ainsi les fonds).

Vous comprenez mieux l’intérêt de ces sociétés et leur rôle central dans l’évaluation des fonds. Une fois classés, les fonds peuvent ainsi être évalués sur leur performance.

Et, si ces évaluations sont largement connues des “professionnels” de la finance, cela est loin d’être le cas des particuliers, du grand public.

Au vu des résultats que nous allons présenter ici, on comprend pourquoi !!

Si la la recherche universitaire aux Etats-Unis s’est très tôt intéressée à la performance des fonds, leur lecture ennuyeuse et quelque peu rébarbative ont empêché leur diffusion.

Mais, aujourd’hui, ce n’est plus le cas avec la publication 2 fois par an d’une étude poussée et complète sur le sujet (en anglais néanmoins) : l’étude de la société Standard & Poor’s (celle qui est à l’origine de l’indice américain S&P 500) intitulée SPIVA (Indices Versus Active Funds Scorecard).

Comme son nom l’indique (pour ceux qui parlent anglais), le cadre de l’étude est celui des “fonds à gestion active” (“Active Funds”) qu’elle compare à un indice de référence (“Versus Indices”).

Elle n’étudie donc pas les “fonds indiciels” ou les trackers/ETF ! Ca tombe bien, ils ne représentent qu’une faible partie des fonds !

La méthodologie de SPIVA prend soin d’éviter les biais les plus communs dans l’analyse de performance, notamment le biais du survivant. De quoi s’agit-il ? Dans une base de données, quand un fonds disparaît, il est généralement exclu totalement de tous les calculs passés de performance et de risque, dont les moyennes de catégories. Comme ce sont généralement les fonds les moins performants qui disparaissent, la performance historique de la moyenne de la catégorie est artificiellement majorée par rapport à ce que les investisseurs ont effectivement connu.

SPIVA évite cet écueil en tenant compte dans les calculs de tous les fonds sur les périodes pendant lesquelles ils existaient, y compris les fonds dissous ultérieurement.

Autre point de méthodologie à noter : S&P DJ agrège au sein de ses catégories plusieurs catégories Morningstar (société qui lui fournit les données nécessaires à l’étude), mélangeant les fonds de grandes, moyennes et petites capitalisations dans une catégorie unique.

Pour la petite histoire, Standard & Poor’s avait auparavant une activité de notation de fonds et de commercialisation d’outils de recherche cédée ensuite à Morningstar !

Bref, je ne vais pas vous embêter plus longtemps avec ces considérations méthodologiques (c’est important à savoir quand même), et voyons les résultats de cette étude sur la performance des fonds.

Plus de 80% des fonds ont une performance inférieure au marché sur le long terme (10 ans)

La première question à laquelle répond cette étude SPIVA est la suivante : quelle est la performance des fonds sur le marché/pays sur lesquels ils investissent ?

C’est finalement la question la plus intéressante pour un investisseur particulier dans la mesure où elle permet de savoir si vous pourriez faire une meilleure performance que les fonds.

Pour avoir une idée “juste” de la performance des fonds, il convient d’étudier les résultats sur le long terme. Car, c’est sur le long terme que l’on peut juger de la performance d’un investissement. C’est pourquoi l’horizon le plus pertinent à mes yeux est au moins de 10 ans (l’étude SPIVA pour les actions hors USA ne va pas plus loin).

Et, sur cet horizon de 10 ans, les résultats sont accablants pour l’industrie de la gestion active !

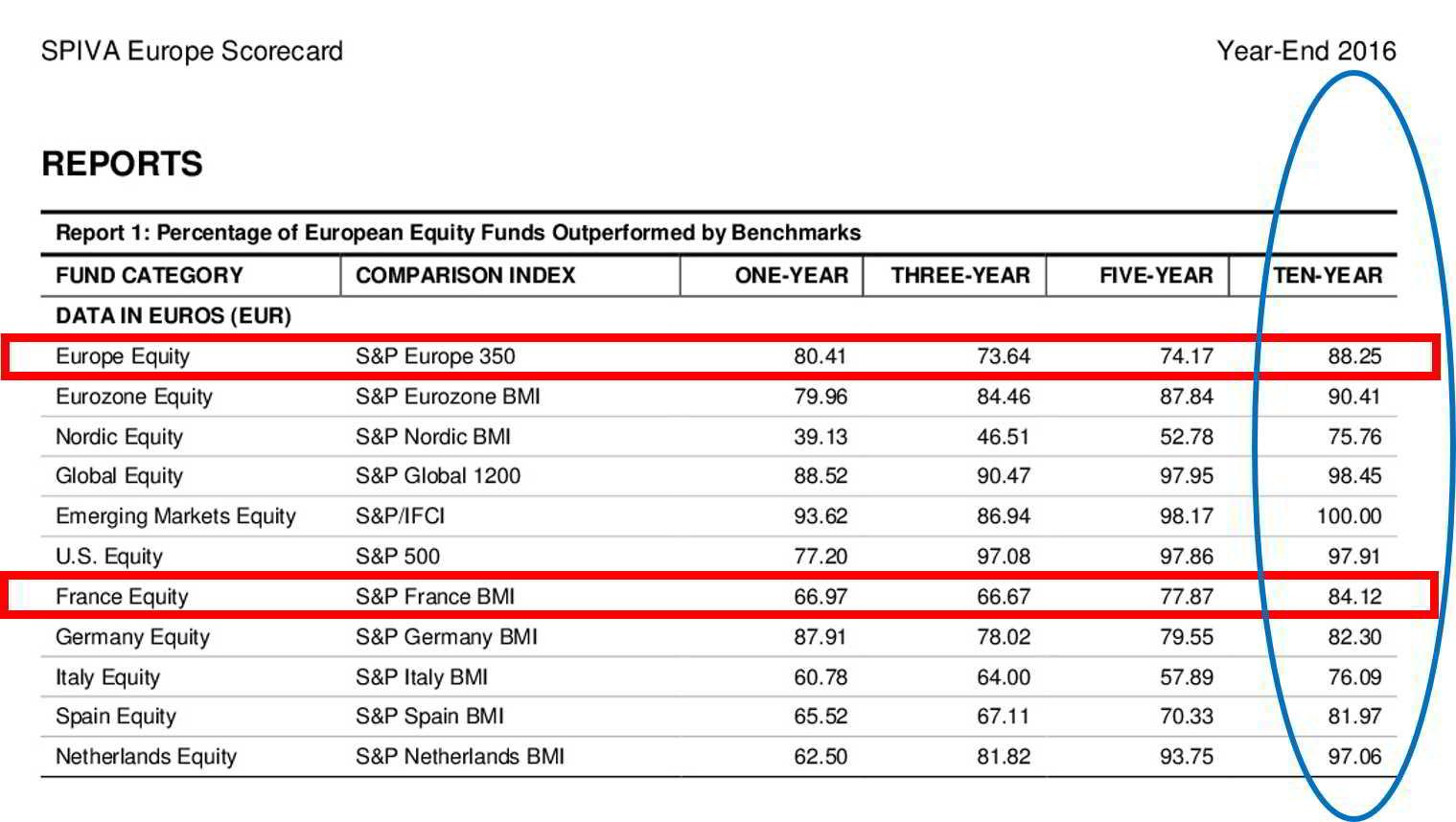

Ainsi, à fin 2016, on obtient les résultats suivants (source) :

- En France, 84,12% des fonds investis en actions françaises ont une performance inférieure au “marché français”. Précisons que la performance du “marché français” est mesuré par l’indice S&P France BMI qui est bien plus large que l’indice CAC 40 puisqu’il contient environ 200 sociétés françaises de différentes tailles, regroupant ainsi les plus grandes sociétés françaises du CAC 40 mais aussi des sociétés de plus petites tailles.

- En Europe, 88,25% des fonds investis en actions européennes ont une performance inférieure au “marché européen” (mesuré par l’indice S&P Europe 350)

Les résultats sont d’ailleurs de la même teneur aux USA où 82,87% des fonds ont une performance inférieure au “marché américain” (mesuré par l’indice S&P 1500). Si on prend comme référence l’indice S&P 500 (utilisé comme le principal indice de référence pour le marché américain), on obtient le chiffre particulièrement effrayant de 99% des fonds qui ont une performance inférieure au marché !

Si une seule année d’obervation (2016 dans notre exemple) ne peut permettre de généraliser, les études SPIVA réalisées depuis plusieurs années sur la performance des fonds montrent que l’ordre de grandeur (plus de 80% des fonds sous-performent leur marché d’investissement) est identique chaque année, quelque soit l’année considérée. Vous pouvez le constater ici avec les chiffres de l’année 2015, par exemple.

On constate aussi plus l’intervalle de temps considéré est grand, plus la performance des fonds est faible, ou plus la sous-performance est importante.

Ainsi, sur une période d’observation plus courte (5 ans), les chiffres sont moins “catastrophiques” mais néanmoins très élevés puisque 85,82% des fonds américains investis en actions américaines, 74,17% des fonds européens investis en actions européennes et 77,87% des fonds français investis en actions françaises ont une performance inférieure à leur indicie de référence (chiffres à fin 2016).

Si on regarde en détail les chiffres de l’étude SPIVA sur la performance des fonds, on découvre aussi d’autres éléments “inquiétants”.

Une différence de performance, en moyenne, importante.

Non seulement, comme nous l’avons vu ci-dessus, la très grande majorité des fonds ont une performance inférieure au marché (quelque soit le pays ou la région considérée), mais, en plus, cette sous-performance est particulièrement élevée.

On ne parle pas de quelques % de différence. On parle ici de 10% à 30% de différence de performance par rapport au marché !!

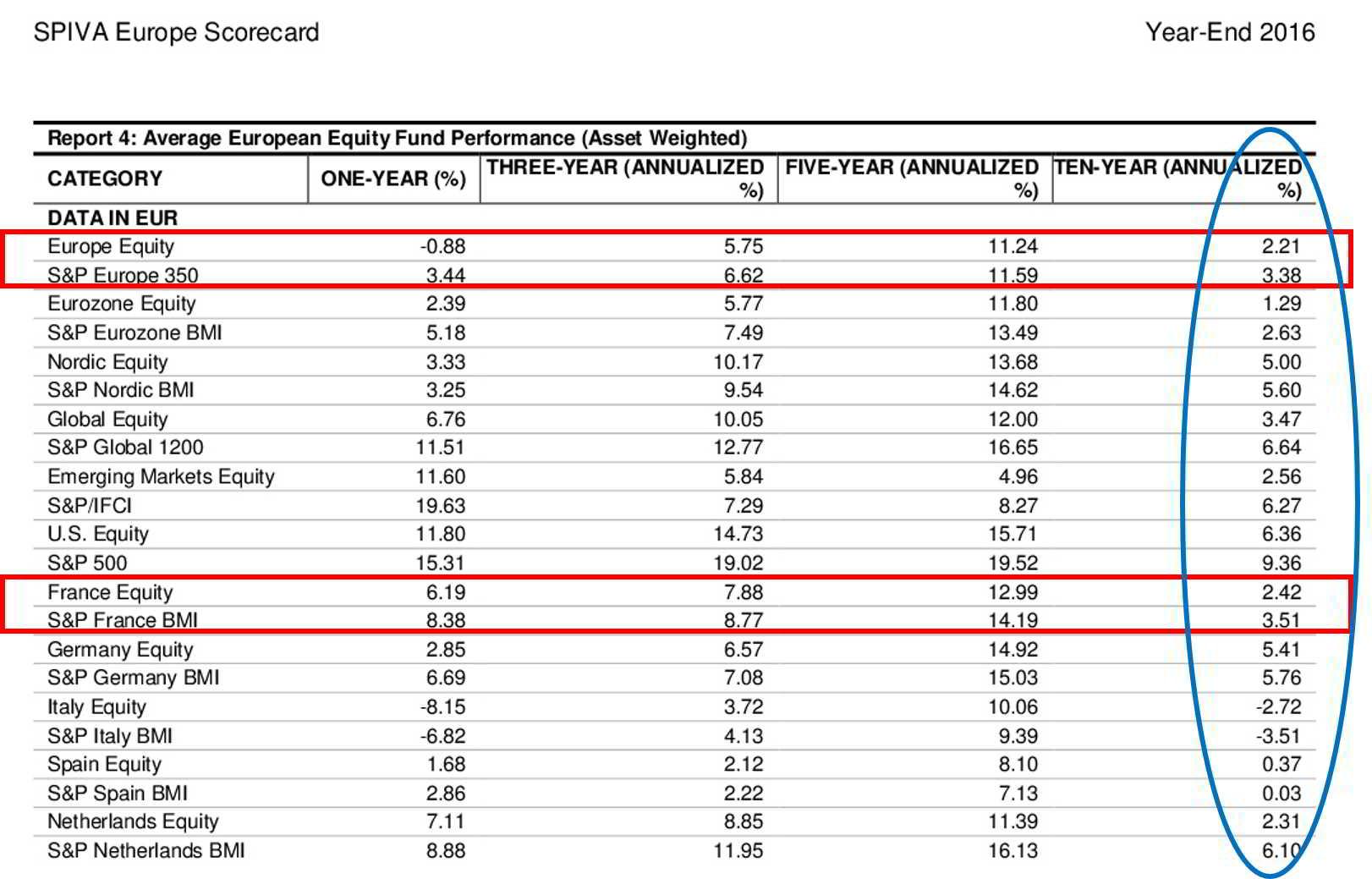

Ainsi, pour l’année 2016, le tableau ci-dessous montre la différence pays par pays des fonds avec l’indice de marché.

On constate ainsi que, pour les fonds européens, la performance moyenne des fonds a été, sur 10 ans, de 2,21%/an contre 2,38%/an pour le “marché” (soit une performance moyenne de -7%/an).

Pour la France, on est sur une performance moyenne des fonds de 2,42%/an contre 3,51%/an pour le “marché” (soit une performance moyenne de -31%/an)

Si vous ne comprenez pas bien ce que cela signifie, je vais vous donner un exemple !

Pour un investissement de 50 000 €, cela signifie que vous perdez sur une période de 10 ans la somme de 7 092 € en investissant dans un fonds par rapport au « marché » (pour les fonds investissant sur le marché français).

Et encore, en investissant dans les meilleures actions à dividendes comme moi, vous pouvez avoir une performance supérieure à l’indice CAC 40 !

Néanmoins, notons ici que l’ordre de grandeur varie beaucoup selon les pays, la durée de l’observation (5 ou 10 ans) et la date de référence. Les chiffres varient entre -10% et – 35% sur une période de 10 ans.

Plus de 80% des fonds sous performent leur indice de référence

Une des critiques que l’on pourrait formuler par rapport à cette étude SPIVA (et que les sociétés de gestion ne manqueraient pas de faire), c’est que, pour la plupart des fonds, leurs objectifs n’est pas d’avoir une performance supérieure au “marché” mais d’avoir une performance supérieure à leur “indice de référence”.

Ainsi, l’objectif, par exemple du fonds FCP IDAM Small France n’est pas de battre le “marché français” mais de battre l’indice CAC Mid & Small.

Cette critique est totalement justifiée et permet de comprendre que, avant d’investir/acheter un fonds, chacun doit décider/savoir quel est l’objectif de l’investissement réalisé. Autrement dit, les fonds ont un objectif précis et chacun d’entre vous/nous devons le connaître avant de juger de sa performance.

On peut dire aussi que ce n’est pas aux “fonds” de choisir votre stratégie d’investissement, mais à vous de choisir cette stratégie. Les “fonds” sont un moyen de mettre en oeuvre votre stratégie, et non pas un moyen de décider cette stratégie en décidant sur quel secteur de marché investir (c’est ce que les “experts” appellent “l’allocation d’actifs”).

C’est ce que je vous explique et ce que je mets en pratique moi-même dans ma stratégie pour devenir rentier grâce à la bourse. Comme aucun fonds n’a la même stratégie, c’est la raison pour laquelle je n’en achète aucun !

Si cette critique est fondée, il convient de noter d’abord que certains fonds ont bien pour objectif de surperformer le “marché” (ainsi du FCP Sextant Europe pour l’Europe ou de la SICAV Valfrance pour la France).

Il convient aussi de noter que, pour la plupart des investisseurs particuliers (comme vous et moi), l’objectif premier est bien de “gagner en bourse”. Savoir s’il faut investir dans les actions européennes, françaises, américaines ou les grandes sociétés, les petites sociétes, les PME, les sociétés de croissance, etc… n’est pas notre métier !

Et c’est justement ce que les “conseillers” offrent aux particuliers en leur proposant d’investir dans leurs fonds avec des discours tels que “La bourse, c’est trop compliqué pour vous !”. Et, chacun de vous proposer un ou plusieurs de leurs fonds “performants”.

Donc, même si l’argument est justifié, la réalité est que le discours des “vendeurs” de ces fonds est tout autre ! Il faut bien en avoir conscience : les fonds ne sont pas des valeurs qui sont destinés à vous faire gagner de l’argent, ce sont des valeurs qui sont destinés à remplir leurs objectifs !

Une fois cette remarque fait, qu’en est-il de leurs résultats ? Car, même si les “fonds” n’ont pas vraiment les mêmes objectifs que ceux des investisseurs individuels, il est intéressant d’étudier s’ils réalisent au moins leurs promesses/leurs objectifs.

Et là encore, l’étude SPIVA nous donne des indications précises qui, encore une fois, montre que les “fonds”, dans leur très grande majorité, ne remplissent pas leurs objectifs.

Loin de là, puisque de manière générale et constante sur plusieurs années, plus de 80% des “fonds” ont une performance inférieure à leurs “indices de référence”.

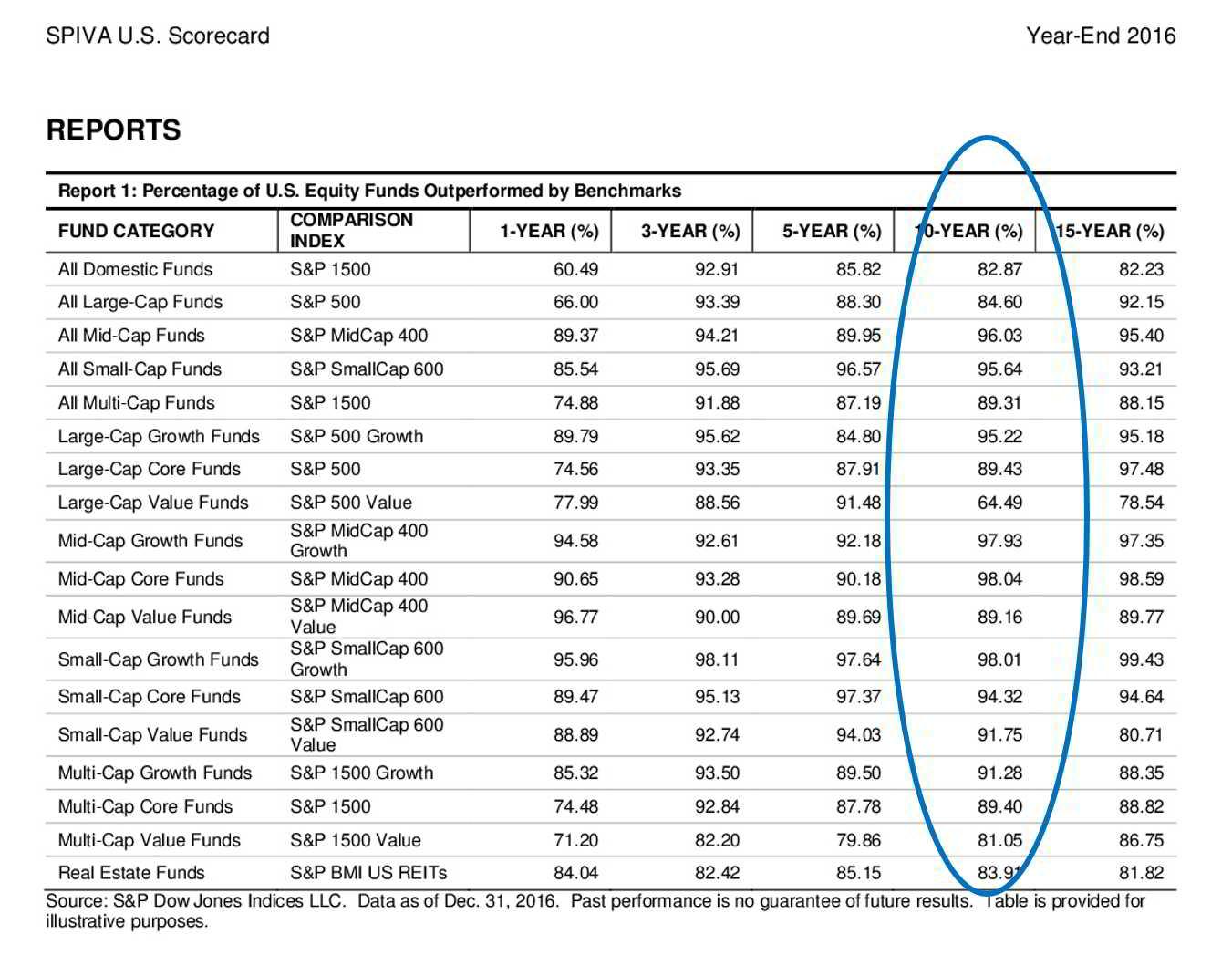

Malheureusement, l’étude sur le sujet ne concerne ques les fonds aux Etats-Unis (l’étude n’est pas réalisée pour les fonds européens et français). Mais, il n’y a pas de raison de penser que les chiffres soient différents en France ou en Europe quand on regarde la similarité des chiffres avec celui de la comparaison par rapport à l’étude de la performace des fonds sur leur marché.

Le tableau ci-dessous montre que, sur une période de 10 ans, à fin 2016, les fonds, dans leur très grance majorité, ne réalisent pas leurs objectifs, quelque soit le secteur considéré (source).

Dans plusieurs cas, c’est plus de 90% des fonds qui ont une performance inférieure à leurs indices de référence (98% dans le cas des fonds “Mid-Cap Core” !).

Un comble quand on sait que c’est justement pour cette raison qu’ils existent…et qu’ils sont rémunérés !!

Et là aussi, on peut constater que la différence de performance est particulièrement élevée dans chaque secteur/compartiment, du même ordre de grandeur que précedemment évoque (entre -10% et -30%). Je vous laisse constater par vous-même en lisant l’étude pour vous épargner une nouvelle litanie de chiffres…à charge !

Warren Buffet a toujours la phrase juste :

« Comme on dit au poker, ‘si vous avez été dans le jeu pendant 30 minutes et que vous ne savez pas qui est le pigeon, alors c’est vous qui êtes le pigeon’. »

D’ailleurs Warren Buffet est un fervent défenseur de cette thèse de la sous-performance des fonds d’investissement puisqu’il a parié 1 million de dollars avec un “hedge fund” en 2008 que celui-ci aurait sur 10 ans une performance inférieure au marché et, bien que la compétition se termine le 31 décembre 2017, on peut d’ores et déjà dire que Warren Buffet a gagné son pari contre le “hedge fund”. Cette argent gagné sera offert à une fondation carritative.

Les meilleurs fonds n’ont aucune régularité dans la performance !

Si, à ce stade, certain(e)s n’étaient pas encore convaincu(e)s, il serait alors simple de dire que si plus de 80% des fonds sont “mauvais”, on peut dire qu’environ 20% des fonds sont “bons”.

Pour réussir son investissement dans les fonds, il suffirait alors de choisir les meilleurs pour obtenir des meilleurs résultats.

Mais, malheureusement pour ces dernier(e)s défendeurs/défendeuses de l’investissement dans les fonds, cet argument ne tient pas (désolé, j’aurais tout esssayé 🙂 !

Là encore, Standard&Poor’s a étudié la question à travers une étude dite “SPIVA persistant scorecard” (pour le coup celle-là encore moins connue que la précédente- déjà peu connue elle-même – puisque je l’ai découverte au détour d’un site américain dans mes recherches pour faire cet article).

Cette étude (là aussi publiée chaque année uniquement pour le marché américain) a montré que si on regardait le résultat des 25% meilleurs fonds à une date précise, 5 ans après, on obtenait le chiffre particulièrement impressionnant de 0% (oui, nul, zéro !!) de ces mêmes fonds qui étaient toujours présent dans la catégorie des 25% meilleurs fonds.

Autrement dit, si vous investissez dans un des meilleurs fonds actuel (de son marché ou de sa “catégorie”), vous avez AUCUNE chance/probabilité que ce fonds figure encore en tête de liste dans 5 ans !! Au bout de 5 ans, vous aurez donc une performance inférieure au “marché” ou à la “catégorie”.

Une autre manière de dire les choses est que les meilleurs fonds ne sont jamais les mêmes sur le moyen/long terme. Vous connaissez la phrase : « les performances passées ne préjugent en rien des performances futures » ? On est donc bien dans ce cas-là.

Mon comparateur de performance de fonds

Si vous avez des fonds en portefeuille, je vous ai concocté ici un petit outil (fichier Excel) pour comparer la performance de vos fonds à 2 indices : le CAC 40 GR et le S&P 500 TR (les 2 indices sont donc “dividendes réinvestis”).

En entrant la date d’observation et les résultats de votre fonds sur cette période, vous pouvez immédiatement voir quelle est la performance du fonds par rapport au “marché” français et/ou américain.

Téléchargez ici ce comparateur de performance des fonds :

[emaillocker]

Téléchargez mon Comparateur de Fonds

[/emaillocker]Si vous pouviez partager vos résultats de vos comparaisons en publiant un commentaire à la fin de cet article, ce serait sympa ! Cela constituera une petite étude statistique.

Des singes qui font mieux que les fonds d’investissement

Revenons à nos moutons…ou plutôt, comme nous allons le voir ici, à nos singes 🙂

Car, au final, on peut résumer ainsi les chiffres des études SPIVA ci-dessus :

- La très grande majorité des “fonds” ont une performance inférieure au “marché” ou à leur “indice de référence”, et ce dans une large proportion.

- La phrase “les performances passées ne préjugent pas des performances futures” s’applique bien au cas des fonds.

Ces résultats font même dire à certains que des singes feraient mieux et seraient de meilleurs investisseurs en battant, en moyenne, les fonds de 1,7%/an ! Cette étude très sérieuse s’appuie sur une simulation de choix alétoire de valeurs et la compare aux performances des fonds depuis 1964 (elle a fait l’objet d’un livre en anglais).

Au-delà de l’anecdote au sujet des singes, ce que nous enseigne ces différentes études, c’est que, sur un grand échantillon de valeurs, et sur une longue période, vous aurez une meilleure performance boursière en choisissant n’importe quelle action qu’en investissant dans des fonds !

Autrement dit, voici la vérité qu’on vous cache : VOUS AVEZ PLUS DE CHANCE (au sens de “probabilité) de “gagner en bourse” en choisissant vos actions vous-mêmes, de manière aléatoire et sans aucune connaissance qu’en investissant dans des fonds !

Bref, vous êtes comme M.Jourdain qui faisait de la prose sans le savoir : vous êtes est meilleur(e) que n’importe quel fonds d’investissement sans le savoir !

Attention, soyons clair : n’en déduisez pour acheter demain n’importe quelle action sur n’importe quel marché, à n’importe quel prix ! Ce sont d’abord des statistiques (et non une certitude) et ces statistiques sont valables, encore une fois, sur un grand échantillon de valeurs, et sur une longue période !

Quels fonds choisir ?

Si vous n’êtes pas convaincu(e) par la méthode aléatoire de choix des actions (je peux comprendre – et d’ailleurs ce n’est pas la méthode que j’utilise personnellement dans ma méthode d’investissement dans les actions à dividendes pour être rentier dividendes), il existe une solution simple pour investir en bourse grâce aux fonds qui consiste à le faire à travers des “fonds à gestion passive”.

Si les études ci-dessus ont montré la performance désastreuse des fonds, cela n’est pas le cas pour TOUS les fonds !

En particulier, à côté des “fonds à gestion active” existent aussi les “fonds à gestion passive” que les différentes études SPIVA ont exclu de leur champ d’étude.

Et, en particulier, les trackers/ETF !

Car les études SPIVA ont, au-delà de leur mérite et qualité, il faut l’avouer, un grand inconvénient dans la mesure où elle compare la performance des fonds à des valeurs (les indices) fictives. Les indices sont des entités fictives, car non investissables en l’état. Autrement dit, vous ne pouvez pas acheter un indice en bourse !

Mais, par contre, vous pouvez acheter un tracker/ETF qui reproduit un indice ! Ce n’est pas 100% parfait puisque la performance n’est pas exactement identique, mais elle est néanmoins très proche (au frais du tracker près, soit en moyenne autour de 0,5%).

Autrement dit, même si 100% des trackers/ETF font moins bien que leur indice (il faut le dire), la performance est très proche de celui-ci. On est, en tout cas, loin des différences des “fonds à gestion active” par rapport à leurs indices de comparaison (voir plus haut).

Voici, ainsi, par exemple (au 19/10/2017), la différence entre l’indice CAC 40 et le tracker/ETF correspondant :

Autant dire que la différence (sur 5 ans, rappelons-le) est très faible : 49,95% pour le tracker contre 52,72% pour l’indice.

Investir dans un tracker/ETF est donc un moyen facile (et peu cher) pour investir sur un marché en reproduisant (presque) à l’identique l’indice de celui-ci.

Les ETF/trackers donnent ainsi, à travers les indices qu’ils répliquent et depuis une même place boursière, un accès immédiat à une multitude de classes d’actifs à travers le monde, et ce dans de multiples devises :

- Secteurs : santé, banque, télécom, industrie, consommation, assurance (…)

- Géographies : Asie, Chine, Europe, US, Afrique (…)

- Stratégie : large cap, small cap, dividendes, growth, value (…)

- Classe d’actifs : actions, obligations, matières premières, immobilier, monétaire (…)

Et, comme on pouvait s’y attendre, ils “battent” les “fonds à gestion active” de manière générale. Une étude a été faite sur ce point par la société Morningstar qui montre que, dans plus de 80% des cas, les “fonds à gestion passive” (incluant les trackers/ETF mais aussi les “fonds indiciels”) ont une performance supérieure aus “fonds à gestion active” (étude “Morningstar’s Active/Passive Barometer”).

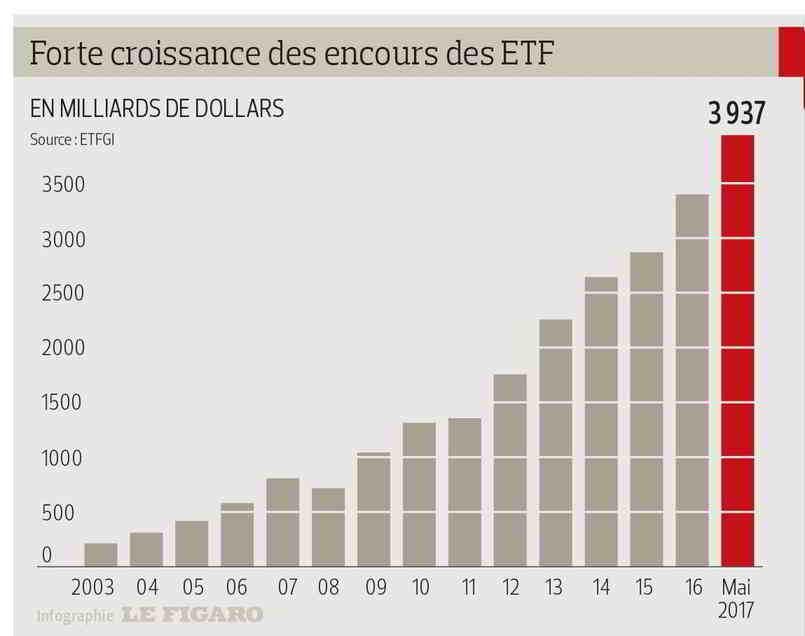

C’est la raison pour laquelle, depuis le début des années 2000, les trackers/ETF sont en forte croissance et la “gestion passive” prend de plus en plus le pas sur la “gestion active”.

La performance des fonds explique l’explosion des trackers/ETF

La naissance de la “gestion passive” date de 1975 à travers les “fonds indiciels” de Vanguard.

En 1975, Jack Bogle crée Vanguard aux Etats-Unis, sur une intuition qui allait s’avérer géniale : il lui semblait plus important de proposer des fonds délivrant la performance de leur indicateur de référence (moins des frais de gestion faibles) plutôt que des fonds visant à délivrer une surperformance aléatoire avec des frais de gestion plus élevés. La gestion passive était née, d’abord sous la forme de fonds d’investissement classiques.

A partir du milieu des années 1990, Vanguard a connu une croissance phénoménale de ses actifs (qui s’élevaient à fin décembre 2015 à 3 400 milliards de dollars).

Deuxième révolution dans les années 1990 avec le lancement en janvier 1993 par State Street Global Advisors du premier ETF (Exchange-Traded Fund, ou fonds indiciel coté en bourse) sur l’American Stock Exchange : le S&P500 Depository Receipt, ou « SPDR », répliquant l’évolution de l’indice S&P500.

Pour avoir longtemps ignoré cette vérité que des investisseurs de plus en plus nombreux comprenaient parfaitement, les gérants actifs aux Etats-Unis ont dû faire face à la montée en puissance des produits gérés passivement.

Si les fonds actifs ont fait face à des sorties nettes de plus de 800 milliards de dollars (de janvier 2007 à décembre 2015), leurs homologues gérés passivement ont collecté plus de 1000 milliards de dollars, principalement via les ETF ! C’est beaucoup d’argent.

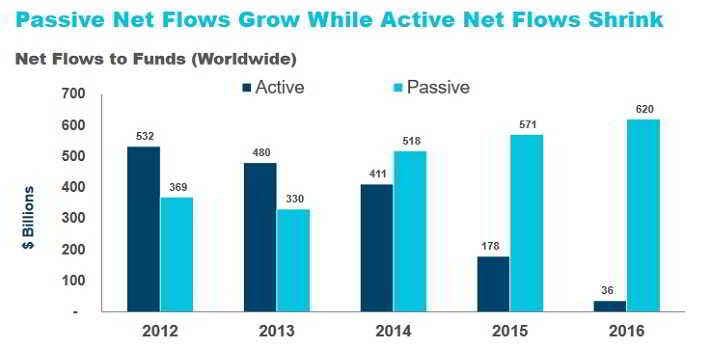

Comme le montre le graphique ci-dessous, la croissance des trackers/ETF est particulièrement forte depuis quelques années au niveau mondial :

Cette croissance se mesure aussi par le fait que, en Europe, la part de la gestion indicielle est ainsi passée de 4 % en 2002 à 15 % en 2016. Et, au vu des chiffres récents (les gestions passives qui ont réuni à elles seules près de 75 % des souscriptions nettes en 2016), cela est loin d’être fini !

Cet article vous a plu ? Diffusez-le autour de vous pour faire connaître cette vérité qu’on vous cache !!

Vous pouvez consulter les chiffres 2019 ici.

Vous pouvez aussi lire cet article intéressant.

Pour en savoir plus sur l’investissement en bourse tel que je le pratique, lisez mon livre : « Gagner en Bourse Grâce aux Dividendes ».

Bonjour Bertrand,

Je crois me rappeler d’un de vos articles qui concernait Berkshire H., n’est ce pas un fond?

Merci

C’est une bonne remarque. Berkshire Hathaway n’est pas à proprement parlé un fonds d’investissement (il n’en a pas le statut d’ailleurs), c’est plutôt une action qui a des participations dans d’autres sociétés.

Bonjour à tous,

article long, détaillé et intéressant. Toutefois je n’aurai pas un avis aussi tranché (et négatif) que Bertrand et je donnerai quelques exemples plus bas

un point qui, il me semble , n’a pas été abordé, (j’ai lu rapidement), c’est celui des frais d’entrée et de sortie.

Parce que selon la durée envisagée, ça peut être pénalisant lorsque vous avez 2% ou plus de frais d’entrée et 2% ou plus de frais de sortie, si l’objectif est court (1 à 3 ans), ça diminue forcément le rendement du fonds, avant imposition de la plus value éventuelle.

Je ne parle pas des frais de gestion annuels qui sont inclus dans le cours du fonds.

Donc la 1ère chose que je regarde, c’est s’il y a des frais E/S et combien; c’est pour cela que j’ai jeté un oeil sur les fonds à 0% que proposent pas mal de courtiers , en ligne notamment. Ex: Bourse direct, qui en avait 200 et en a davantage maintenant.

Et dans leur palmarès, j’ai regardé dans le peloton de tête, et vérifié les performances.

Attention, j’ai regardé sur 3 ans, pas sur 5 ou 10; notamment pour deux raisons

plusieurs fonds n’ont pas 10 ou 5 ans d’existence. Et la « pêche » de 2008 a forcément influé sur les résultats. Ok, je ne suis pas voyant et j’ignore s’il y en aura une dans 1. 3 ans ou plus.

je précise aussi que ma démarche actuelle est axée sur une durée plutôt limitée dans le temps.

pour info, les deux fonds que j’ai (en petite quantité) depuis le début de l’année sur mon PEA tournent actuellement, depuis que je les ai, à 9.08% et 14.13%, avec 0% de droits d’entrée et même 0% de frais de courtage.

j’ai passé 3 fonds qui m’intéressent dans le comparateur (période 2014 a 2016) et voici les chiffres

fonds 1 : +85.81% 22.94% +42905 +85886

+ 81.94% 22.08 % +40972 + 81945

fonds 2: +78.84% 21.38 % +39420 + 78840

+74.94% 20.50 % +37437 + 74975

fonds 3 +78.90 21.40 % +39450 +78900

+75.03 20.52% +37517 +75035

Bien sur , ce sont des fonds de haut de panier, mais il y en a pas mal d’autres (dont les deux que j’ai qui font + 80% et + 49 % sur cette période de 3 ans.) qui ont des performances très correctes. Il faut juste les trouver et les analyser.

Pour la question d’Arnaud, il me semble que BRK.A et BRK.B sont des actions , mais qui ne versent pas de dividendes.

Merci pour votre commentaire !

Cher Bertrand,

Votre analyse me semble correct mais la plupart des investisseurs n’ont pas 1.000.000€, 500.000€, voire même 100.000€ et donc se constituer un panier d’action diversifié à moins de 1000€/action alloué est difficile ou alors les frais d’achat et de revente atteigne un niveau de % trop élevé.

C’est pourquoi la plupart des personnes n’ont

1) pas le temps de suivre leur portefeuille boursier

2) pas le niveau de connaissance (ou envie d’apprendre)

3) pas l’envie

4) se dise qu’un professionnel fera moins d’erreur même si le niveau de rentabilité est moindre que l’indice.

En conclusion, tout le monde n’a pas envie de faire son « Warren Buffet » et les organismes financiers apportent une solution de facilité que l’on ait un petit portefeuille ou un gros portefeuille.

Bonne continuation et bonne vie de rentier, à vous lire ou voir sur youtube prochainement.

Merci pour votre commentaire. Sur le fond, le montant du capital investi ne change pas le constat que je fais ici. Par ailleurs, si les gens n’ont pas l’envie ni le temps ni les connaissances pour investir, c’est justement mon but ici de les informer et de donner les clés d’un investissement réussi.

Merci pour cet excellent article.

Comme dit plus-haut, les frais sont aussi limitant concernant les opcvm.

Entre un opcvm indiciel et son équivalent etf, les frais vont faire la différence pour une perf équivalente.

D’ailleurs dans les fonds indiciels, on ne sait jamais vraiment ou passent les dividendes des entreprises.

Sur les fonds dynamiques, il y a du bon et du mauvais comme dans tout domaine.

Certains frais sont parfois prohibitifs malgré la qualité de gestion.

Il faut regarder la performance historique sur mini 7 ans à mon avis.

Il existe de très bons gérants performants et réguliers. Il faut chercher…

Malheureusement ces fonds ne sont pas toujours dispo dans nos contrats d’assurance vie.

Donc en contrat vie, il faut regarder l’offre proposée car loe choix en etf est faible.

En compte titre ou pea, il y a pas photo il est préférable de s’orienter vers les etf

Bonjour Bertrand

Votre vidéo est tres interessante et démontre bien qu’il est preferable de s’occuper de ses affaires soit meme …

Sinon, je ne trouve pas votre outil excel ….

Jean Philippe

Oui les ETF sont très intéressant au vu de leur performance et de leur coût très faible, de plus il s agit d’une gestion passive qui me convient parfaitement.

Par contre, je n’ai pas pu utiliser votre logiciel excel car j’ai open office et le transfert ce fait mal. Dommage, car je pense que pour EZYFOLIO cela doit être pareil.

En tout cas un grand merci pour vos vidéos très ludiques. Je penses que je vais vous suivre. Jean Philippe