Dans mon article précédent je vous ai démontré à quel point la performance des fonds est décevante pour la plupart des fonds (type SICAV et FCP) sur le long terme.

Pour rappel, voici les principaux résultats des études sur les fonds actions (de type dit de “gestion active”) :

- Plus de 80% des fonds ont, sur un horizon de long terme (10 ans) une performance inférieure au marché sur lequel ils investissent ou par rapport à leur “indice de référence”.

- En moyenne, toujours sur un horizon de long terme, la performance moyenne des fonds (type SICAV et FCP) est inférieure de 10% à 30% au marché.

- Les meilleurs fonds n’ont aucune régularité dans le temps.

- Statistiquement, vous avez plus de chances de “gagner en bourse” en choisissant vos actions vous-mêmes, de manière aléatoire et sans aucune connaissance qu’en investissant dans des fonds !

Voilà des résultats qui permettent de relativiser les dizaines d’articles de presse sur “les meilleurs fonds pour investir en Bourse”, “Notre sélection des meilleures SICAV pour votre PEA”, etc…

Ce type d’articles permet de “vendre” ces journaux ou d’afficher des scores élevés d’audience car ils suscitent l’intérêt des investisseurs. Même si je peux comprendre cet intérêt, la vérité (qu’on vous cache) est que ces sélections de fonds SICAV et FCP ne sont pas des ressources fiables pour investir sur le long terme (plus de 10 ans).

Une fois établi ce constat, la question qui se pose est : pourquoi les fonds sont mauvais ?

C’est l’objet de cet article de vous expliquer cela en détail et vous allez voir que la réponse la plus évidente (“les gérants sont mauvais”) n’est pas la bonne ! Je vais vous donner ici une des clés de l’investissement boursier.

Rappelons que, dans cet article, nous parlons uniquement des fonds (SICAV, FCP, etc…) actions.

Les gérants de SICAV et FCP ont une performance moyenne… égale au marché !

Quand on cherche à comprendre pourquoi les fonds (de type SICAV et FCP) sont “mauvais”, la réponse la plus évidente serait de dire que “les gérants sont mauvais” !

Si cette réponse paraît si évidente, c’est bien sûr parce que les fonds sont gérés par…des “gérants”. Ce sont des “professionnels”, des “experts” de la Bourse, en général d’ailleurs bardés de diplômes BAC+24 !

Vous les entendez souvent à la radio (type BFM) ou sur les plateaux de télévision vous donner (asséner ?) leurs conseils boursiers. Quand on connaît la performance de leurs fonds, cela relativise leurs avis et vous comprenez pourquoi je ne les écoute JAMAIS.

Ce qu’il faut bien comprendre, c’est qu’avec environ 1 000 milliards d’euros d’actifs sous gestion (en France), ces gérants de fonds SICAV et FCP actions sont les principaux intervenants sur le marché.

Autrement dit, ce sont eux qui font le marché. Par leurs achats et ventes, ils déterminent le prix des actions à tout moment.

Ce qui veut dire concrètement que l’évolution d’un marché (d’un indice) est le résultat de leurs choix d’actions.

On peut donc dire que les gérants ont, en moyenne, une performance (brute) égale à celle du marché (ou de leur indice de référence) puisque ce sont eux qui en sont les principaux intervenants.

On ne peut donc pas dire que leur performance (brute – mais pas nette, c’est là toute la différence expliquée ici) est mauvaise, mais elle est juste moyenne !

Rappelons aussi que les gérants de fonds ont des contraintes réglementaires/légales biens supérieures à celles d’un investisseur particulier.

Contrairement à un particulier qui gère son portefeuille comme il l’entend, pour obtenir un agrément de l’autorité de tutelle (l’AMF – Autorité des Marchés Financiers), les fonds SICAV et FCP doivent se soumettre à des contraintes importantes : nombre minimal de lignes, pourcentage maximum de chaque action, pourcentage obligatoire d’investi, liquidité minimale du titre, diversification des secteurs minimum, prévoir les retaits éventuels au mauvais moment, etc…

Ces contraintes qui visent à “protéger” les investisseurs (c’est-à-dire les clients des fonds) ont des impacts importants sur la “performance” de ceux-ci.

Si les gérants de fonds actions ont, en moyenne, une performance brute égale au marché, la raison de leur sous-performance sur le long terme (10 ans ou plus) est à chercher ailleurs.

Plus précisément, elle est à chercher du côté des FRAIS !

Les différents frais des fonds et leur composition (dans les SICAV et FCP)

Car, il faut bien comprendre que la performance d’un fonds d’investissement (type SICAV ou FCP) est la résultante de 2 choses : la performance brute – les frais.

Quand vous achetez un fonds d’investissement, la performance que vous obtenez sur votre compate est bien cette différence entre a performance brute et les frais. C’est ce qu’on appelle la performance nette.

Le cours des fonds que vous observez ou que vous constatez sur votre compte intégre ces frais. Autrement dit, ces frais sont prélevés directement dans le fonds sans que vous ne les voyez.

Cette situation comptable des frais directement prélevés sur la part côtée des fonds fait que ces frais sont opaques pour la plupart des investisseurs. Comme le fait remarquer pudiquement l’AMF : “L’AMF constate année après année que les frais des placements financiers sont insuffisamment portés à la connaissance des clients.” (source étude)

Néanmoins, l’information sur ces frais est accessible. Pour connaître les montants des frais prélevés par chaque fonds, il faut aller consulter un document que peu d’investisseurs particuliers regardent et qui s’appelle DICI (Document d’Information Clé pour l’Investisseur). Il regroupe les informations clés à connaitre avant une souscription, entre autres les principales caractéristiques, l’objectif d’investissement, les frais et les risques de l’OPCVM identifié.

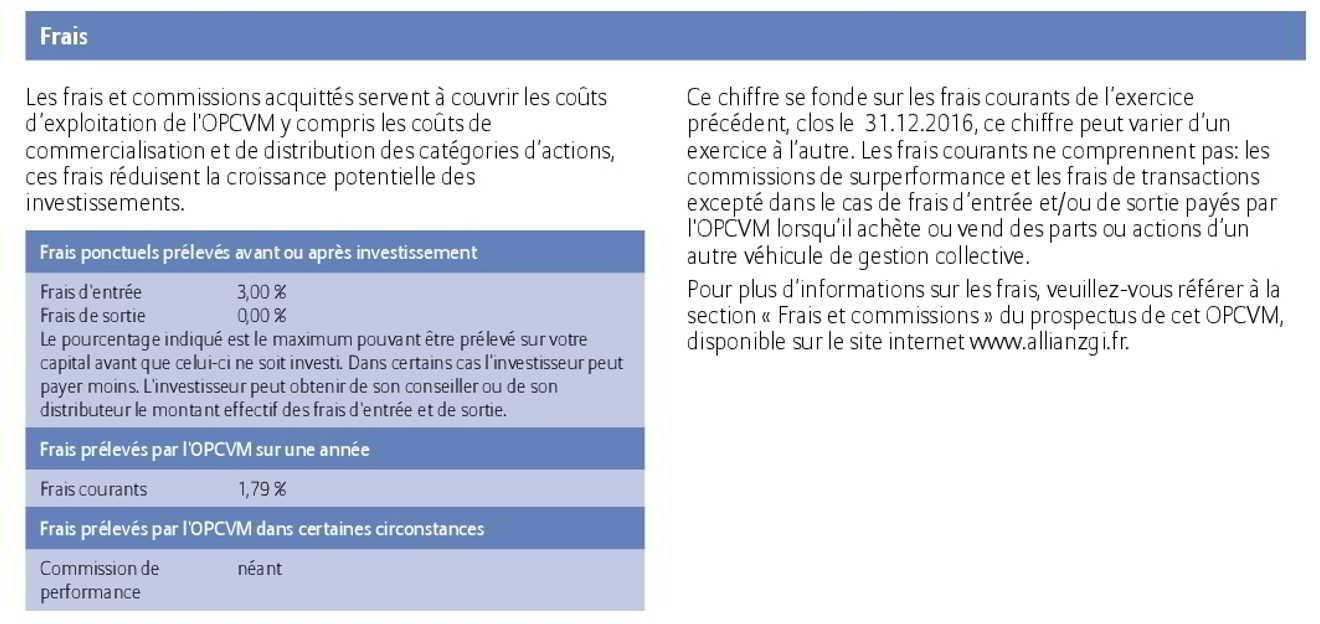

A titre d’exmple, voici ce qui est indiqué dans le DICI pour la SICAV Allianz Actions France concernant les frais :

Il faut savoir que les frais qui peuvent s’appliquer à un fonds sont nombreux. Voici la liste :

- Frais d’entrée (en général entre 0% et 5%)

- Frais de sortie (en général entre 0% et 5%)

- Frais dit “courants” (en général entre 1% et 3%) qui regroupent :

- les frais de gestion qui rémunèrent les services des gérants et de la société de gestion ;

- les frais qui rémunèrent le dépositaire et le teneur de compte ;

- les frais juridiques, de conseil, d’audit et les frais de commissariat aux

- comptes ;

- les frais liés à la distribution ;

- les commissions de mouvement facturées à chaque opération au sein du fonds et les droits d’entrée et de sortie lorsque l’OPC souscrit ou rachète des parts d’un autre OPC.

- Frais/commission de surperformance (oui, vous avez bien lu!! et (en général entre 0% et 20%)

Ce qu’il faut bien comprendre avec ces différents frais, c’est :

- Tous ces frais ne s’appliquent pas forcément à tous les fonds. Cela dépend de chaque fonds (par exemple, la SICAV Allianz Actions France ne facture pas des frais de sortie :).

- En général, les frais d’entrée et de sortie rémunérent les “intermédiaires” financiers, c’est-à-dire ceux par l’intermédiaire de qui vous achetez ces fonds. Il peut s’agir de votre conseiller financier, de votre banque ou de votre courtier. Par exemple, voici ce qu’écrit le courtier Binck dans ses conditions générales : « Dans le cadre de la distribution d’Instruments financiers, Binck.fr est en relation contractuelle avec des établissements producteurs notamment des sociétés de gestion et perçoit des commissions. Chaque société de gestion, avec laquelle Binck.fr a signé une convention de placement (ou de distribution), reverse à Binck.fr, au titre de la distribution de ses OPCVM, une rétrocession de commissions sur les frais de gestion réels de l’exercice certifié de chaque support. Le montant des rétrocessions est calculé sur les encours valorisés de l ’OPCVM (selon une période définie par la convention), et varie en fonction de la classification AMF ou de la catégorie du produit. Ces commissions sont comprises dans les coûts totaux supportés par le Client tels qu’indiqués dans les Conditions tarifaires en vigueur.«

- En conséquence, les frais dépendent de votre intermédiaire financier et/ou de votre “pouvoir/volonté” de négociation. En particulier, encore une fois, concernant les frais d’entrée/sortie, ceux-ci peuvent varier. Comme le dit la DICI précédente : “Le pourcentage indiqué est le maximum pouvant être prélevé sur votre capital avant que celui-ci ne soit investi. Dans certains cas l’investisseur peut payer moins. L’investisseur peut obtenir de son conseiller ou de son distributeur le montant effectif des frais d’entrée et de sortie.” A titre d’exmple, sur ce fonds, Boursorama indique facturer des frais d’entrée de 2% (au lieu des 3% indiqué dans le DICI – voir ici).

- Les frais sont variables et, au final, ne peuvent jamais être connus 100% à l’avance ! En effet, les frais courants incluent des frais de transactions (lors des achats/ventes d’actions) qui dépendent du nombre d’opérations réalisées par la gérant dans l’année (et qui, par nature, ne sont pas connus à l’avance). On peut aussi noter que, pour les fonds qui en appliquent, les commissions de surperformance dépendent de la performance future des fonds et ne sont, encore une fois, pas connus à l’avance. Le montant des frais qui sont indiqués dans le DICI sont donc, en général, ceux de l’année précédente (“Ce chiffre se fonde sur les frais courants de l’exercice précédent, clos le 31.12.2016, ce chiffre peut varier d’un exercice à l’autre” comme indiqué dans le DICI de la SICAV Allianz). Le mode de calcul de ces frais peut être examiné dans la section « Frais et commissions » du prospectus de chaque fonds (mais, dans la pratique, cela permet de savoir comment ils seront calculés, pas à combien ils se monteront).

- Les frais les plus “importants” sont les “frais courants”. Beaucoup d’investisseurs se laissent tenter et amadouer pour investir dans un fonds suite à des publicités ou à des “promotions” sur les frais d’entrée ou de sortie (parfois 0%). Ces “promotions” sont, en général, faites par les intermédiaires (en particuliers les courtiers en ligne). Il faut juste être conscient que ces “promotions”, si elles ont le mérite de réduire les frais, sont marginales au final car elles s’appliquent une seule (ou deux) fois (entrée et/ou sortie). Ainsi, 2% de frais d’entrée sur un capital de 10 000 € investi sur 10 ans à 6% de rendement impacte la performance totale de 358 € au total (contre 3 258 € pour des frais de gestion courant à 2%). D’ailleurs, en général, vous remarquerez que les promotions se font souvent sur des fonds avec des “frais de gestion courants” plus élevés que les autres !

- Les “frais de gestion courants” (les principaux frais) s”appliquent sur la valeur de la part donc toujours, tout le temps, à la baisse ou à la hausse, quelque soit la performance. Autrement dit, que le cours du fonds baisse ou monte, vous payez ces frais constamment, par le fait même de posséder des parts de ces fonds ! Pour être plus clair : que vous gagniez en Bourse ou pas, la société de gestion gagne à tous les coups (ou plutôt à tous les coûts 🙂

- Il est particulièrement croustillant de constater, au regard des mauvaises performances des SICAV et FCP, que certains fonds facturent une commission de surperformance !! Et ne croyez pas que, au vu de leur performance sur le long terme, cette commission ne soit pas facturé ! En moyenne, elle est facturé 0,31% par les fonds d’actions françaises (voir plus loin). Sur quelle base (astuce) se fondent-ils pour facturer ces commissions ? Cela dépend de chaque fonds (voir le DICI), mais en général le calcul est fait année par année, et non dans la durée. Ainsi, si un fonds perd 80% de sa valeur une année et qu’il regagne 30% l’année suivante, des frais de sur-performance peuvent s’appliquer sur cette deuxième année alors que l’investisseur initial a perdu la quasi-totalité de son investissement ! Bien évidemment il n’existe pas des “rétrocessions de sous-performance” pour compenser les années de perte. En somme, pour ces sociétés de gestion, c’est un jeu de dé sympathique : “pile je gagne, face je ne perds pas” ! Et ne croyez pas que les cas comme celui cité précédemment soient théoriques, comme le montre cet article avec le fonds Craigston Euro Equities (18% de commission de surperformance appliquée bien qu’il ait perdu 43% de sa valeur).

Quand on compare ces frais à ceux qui s’appliquent à la possession en direct d’actions, il n’y a pas photo (en particulier lorsqu’on est chez des courtiers en ligne type Binck et Bourse Direct comme moi).

Après cet aperçu général sur les frais, je vous propose de voir en détail ce qu’il en est dans la réalité et combien ces coûts “pésent” sur la performance des fonds.

Les frais élevés expliquent la sous-performance des fonds (SICAV et FCP)

L’étude AMF d’Octobre 2016 permet de bien mesurer l’importance des frais sur la performance des fonds actions en France (chiffres 2015).

Selon cette étude, le principal chiffre à relever est le suivant : “en 2015, le total des frais sur encours (TFE), additionnant frais courants et commission de surperformance, pour les fonds d’actions gérés «activement » (sans les fonds classés « indiciels » et sans les trackers) s’est établie à 2,37% pour les fonds d’actions européennes et 2,28% pour les fonds d’actions françaises.”

Dans le détail, on pourra noter que :

- Les frais varient en fonction des catégories de fonds (entre 1,40% et 2% de frais courants)

- Les comissions de surperformance ont été égales à 0,31% en moyenne pour les actions françaises et de 0,14% pour les actions européennes.

- Les frais courants sont en baisse depuis plusieurs années : “pour les fonds d’actions françaises, les frais moyens sont passés de 2,30% à 1,92% entre 2010 et 2015. Dans la catégorie des fonds diversifiés, les frais courants des fonds diversifiés internationaux sont passés de 2,33% à 1,94%”.

- Sans surprise, les trackers/ETF ont des frais bien inférieurs, en moyenne de 0,4%

- Ces frais sont proprement injustifiés et scandaleux dans le cas des fonds indiciels. Les fonds indiciels sont ici ceux qui annoncent suivre le plus étroitement possible un indice. “En 2015, la moyenne des TFE des fonds indiciels investis en actions est ressortie à 1,75% (100 fonds d’actions indiciels recensés)”. Sans parler du scandale des fonds “à gestion active” qui ne seraient pas si “actifs” que cela (5 à 15% des fonds selon cette étude, 15% à 20 % des fonds actions européens selon cette étude) et qui facturent, bien entendu, des frais équivalents aux fonds “actifs”.

Au final, on peut dire que :

- Les frais expliquent la sous-performance des fonds. Il faut bien avoir conscience de cela avant d’investir dans un fonds. Ainsi, au terme des 10 années de placement et compte tenu de frais de 2,3%, un placement de 10 000 € à 6% brut/an vous rapportera un capital final de 14 190.715 euros une fois les frais déduits. 3 717.761 euros vous seront donc prélevés au titre des frais (soit 26%). On retrouve ici l’ordre de grandeur évoqué dans mon article sur la performance des SICAV et FCP. Si vous voulez faire vos propres calculs, l’AMF propose un outil fort sympathique pour simuler la performance en tenant compte des différents frais (ici).

- On est ici dans une industrie (celle des “fonds”) vraiment particulière qui, à mes yeux, fonctionne à l’envers. Alors qu’en général les frais (les marges) rémunèrent la valeur ajoutée apportée au client par le produit/service acheté, on est ici dans une situation totalement inversée : les frais ne justifient pas une plus-value, mais expliquent une moins-value !

- Si les gérants de portefeuille, ces “experts” et “professionnels” de la Bourse, ne sont pas mauvais, leur performance est juste, au global, moyenne. De là à en déduire qu’ils ne servent à rien, certains ont franchi le pas : “Les preuves sont irréfutables. La plupart des gérants de portefeuille devraient se retirer et essayer la plomberie, enseigner le grec ou travailler comme cadres commerciaux » (Paul Samuelson, Prix Nobel d’Economie 1970). Je n’irais pas jusque là car, à mes yeux, ils servent justement à “faire le marché” (bien que certains en doutent). En tout cas, pour moi, les performances nettes de frais (c’est-à-dire celles que vous recevez) sont telles que je ne vois pas l’intérêt d’investir dans ces fonds.

- A la décharge des sociétés de gestion, notons aussi qu’une part importante (que je ne saurai chiffrer, l’AMF ne donnant aucune information sur ce point) de leurs frais sont imputables aux contraintes réglementaires qu’elles subissent. Dans un environnement plus “libre”, moins réglementaire nulle doute que les frais seraient moins importants.

- Notons aussi que le montant des frais évoqués ci-dessus pour la France est une donnée générale, quelque soit le pays concerné. Même si ceux-ci peuvent être légèrement différents (inférieurs comme aux USA), la situation française n’est pas spécifique et se constate dans les autres pays.

- Enfin, remarquons que si les clients ne gagnent rien (bien au contraire) à choisir leurs produits, les sociétés de gestion sont les grandes bénéficiaires de cette situation. Car, rappelons-le, encore une fois : quelque soit l’évolution des cours des fonds, ils sont rémunérés ! Que vous gagniez ou perdiez en investissant dans leurs fonds, eux ils gagnent (car ils sont rémunérés sur le montant investi). Même si la baisse des cours impacte leur rémunération en valeur absolue (une baisse des cours réduit la base des frais courants), cette baisse est relativement limitée tant que les investisseurs ne vendent pas. Et ça se voit dans les comptes : à fin 2016, le résultat d’exploitation du leader européen Amundi était égal à 50% de son Chiffre d’Affaires ! A ce jeu là (si je puis dire), mieux vaut investir dans l’action Amundi que dans leurs fonds (c’est d’ailleurs une belle action à dividendes).

Pour finir sur ce sujet, et sans entrer dans les détails, sachez que plusieurs études ont montré que sur le long terme, à stratégie égale, et peu importe la stratégie en question, ce sont les frais annuels de gestion qui impacteront la rentabilité des fonds bien plus que le choix des actifs.

En particulier, une étude de la société de gestion Vanguard a montré que les résutats des fonds les moins chers (en termes de frais) ont des résultats systématiquement supérieurs aux fonds les plus chers (rappelons qu’il ne s’agit que de moyennes).

On peut aussi dire que, moins un fonds a de frais, plus il a de chance de surperformer les autres fonds dans le futur. C’est le résultat de l’excellente étude de Morningstar « Le pouvoir prédictif des frais – Pourquoi les frais des fonds sont importants. »

Et si vous voulez vous détendre :), vous pouvez aussi regarder cet excellent reportage (en anglais) sur Youtube et aussi cet article en anglais et celui-là en français. Enfin, cet article est aussi intéressant.

Bonjour,

Un bel article de plus avec la face cachée des frais des fonds qui est assez obscure.

Merci de partager vos connaissances très … enrichissantes !

Bonne route !

Intéressant comme souvent

Très juste!

Par contre les etfs i-hares UK peuvent être un bon outil de fond de portefeuille: car sans retenue a la source et la plupart payent trimestriellement .

Aussi l’etf 600 utilities Europe de i-shares EXH9 dans les 5 a 6% de rendement, les frais sont de 0.46% au total.

Merci de souligner les abus des gérants de « fonds »!

Merci pour votre commentaire. Les trackers/ETF ont d’autres inconvénients à mes yeux. J’ai fait un article à ce sujet ici : https://revenusetdividendes.com/liste-meilleurs-trackers-etf-dividendes/

Bonjour, comment gagner avec un casino : il suffit de le posséder. Comment gagner avec un fonds : il suffit d’être actionnaire du gérant. Mieux vaut être actionnaire Amundi que porteur de parts d’un de leur fonds par exemple exemple.

Bonne remarque ! Tout à fait d’accord.

Vous avez tout à fait raison. Les fonds ne présentent qu’un seul véritable intérêt. Ils peuvent alimenter une assurance-vie, contrairement aux actions, et être exonérés de droits de succession sous certaines conditions.

Bravo! Article bien documenté, parfaitement étayé.

Trop de gens confient leur épargne à des banques, qui leur proposent des fonds (auxquels ils ne comprennent pas toujours grand chose) sur lesquels elles touchent une commission – et d’autant plus si les fonds sont ceux de la banque ou d’une de leur filiale!

Au final, c’est l’investisseur individuel qui est perdant, la performance moyenne étant dégradée par les frais.

Bonjour Bertrand,

ne pensez vous pas que parmi les fonds il y ait des fonds de qualité qui méritent d’être regardés et dans lesquels cela vaille la peine d’investir, du fait de leur performance au delà de la moyenne ? certains sont très performants et peuvent être identifiés facilement avec des filtres sur les perfs à 1 an, 3 an, 5 ans. Si l’on prend les meilleurs de leurs catégories, on peut arriver à des perfs tout à fait acceptables, non ?

C’est aussi plus facile d’investir dans des fonds quand on n’a pas la connaissance du marché des actions, comme vous pouvez l’avoir. A ce jour, je ne connais pas les actions et il me faudrait des mois pour acquérir la connaissance fine nécessaire à la constitution d’un portefeuille d’actions (identifier les opportunités, sélectionner les valeurs, etc …). Alors que à ce jour, j’ai identifié une dizaine de fonds performants dans lesquels je peux placer du jour au lendemain.

J’ai lu votre bouquin sur « Gagner en bourse grâce aux dividendes ». Très intéressant. Notamment tout ce qui concerne les actions dites Dividend Aristocrats. Néanmoins la sélection de ces actions et le suivi d’un portefeuille, ça demande du temps et une certaine expertise je pense. Mais j’aimerai bien m’y mettre… A suivre.

Bertrand, je ne comprends pas trop quand vous dites

« Sans surprise, les trackers/ETF ont des frais bien inférieurs, en moyenne de 0,4%

Ces frais sont proprement injustifiés et scandaleux dans le cas des fonds indiciels. Les fonds indiciels sont ici ceux qui annoncent suivre le plus étroitement possible un indice »

ETF et fonds indiciel ce n’est pas la même chose?

Merci pour votre question car je reconnais que ce point n’est peut-être pas très clair. Effectivement, il y a une différence entre les ETF/trackers et fonds indiciels. Les fonds indiciels sont des fonds qui reproduisent un indice mais avec des frais plus élevés que les trackers/ETF. Même si la finalité est la même, la différence de frais est importante. Comme le note l’AMF, il y a environ 100 fonds indiciels français avec, en moyenne, 1,75% de frais !

merci pour la clarification Bertrand.