Voici une action que je possède dans mon portefeuille bourse d’actions dividendes. L’objet de cet article est de vous expliquer les raisons pour lesquelles j’ai choisi cette action à haut rendement.

Attention, il ne s’agit nullement d’un conseil d’achat de ma part, mais d’une explication de mon intérêt pour cette action.

Les seuls conseils de bourse que je prodigue sont pour apprendre la bourse aux débutants.

Comme vous le verrez, le rendement élevé de cette action est loin d’être la raison principale de mon choix. C’est même la dernière raison.

Pour information, cette action est une action américaine. l’action SFL.

Raison n° 1 : un dividende régulier et en croissance

Le premier critère de choix de mes actions à dividendes est, avant tout et prioritairement, la pérennité du dividende.

Pour analyser cette donnée, je m’appuie d’abord sur l’historique du dividende versé.

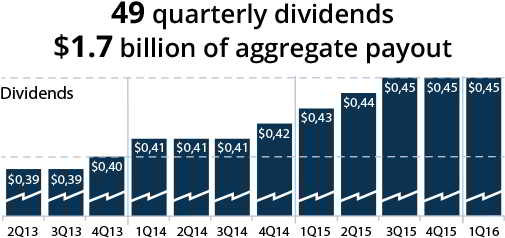

Le graphique ci-dessous montre, depuis 2013, l’historique de versement du dividende (source : société).

Comme vous pouvez le constater, non seulement cette action a un dividende qui n’a jamais été baissé ou annulé (pérennité du dividende), mais en plus le dividende est en croissance sur les dernières années (+15,38% entre Q2 2013 et Q1 2016).

Notons aussi que le dividende est versé trimestriellement et que la société a versé des dividendes depuis 49 trimestres consécutifs !

Cette action satisfait donc pleinement à mon critère de pérennité du dividende, avec en plus une croissance de ce dividende.

Raison n°2 : une marge de sécurité du dividende

Savoir que, historiquement, le dividende a été régulier et pérenne ne garantit en rien que cela continuera ainsi.

Pour tenter d’évaluer la pérennité future de ce dividende, je regarde alors le « taux de distribution » du dividende.

Ce taux évalue la part des bénéfices qui couvrent le dividende. Autrement dit, c’est la « marge de sécurité » du dividende. Plus ce taux est bas, plus la société a des marges de manœuvre pour encaisser les éventuelles baisses de bénéfices tout en continuant à verser des dividendes.

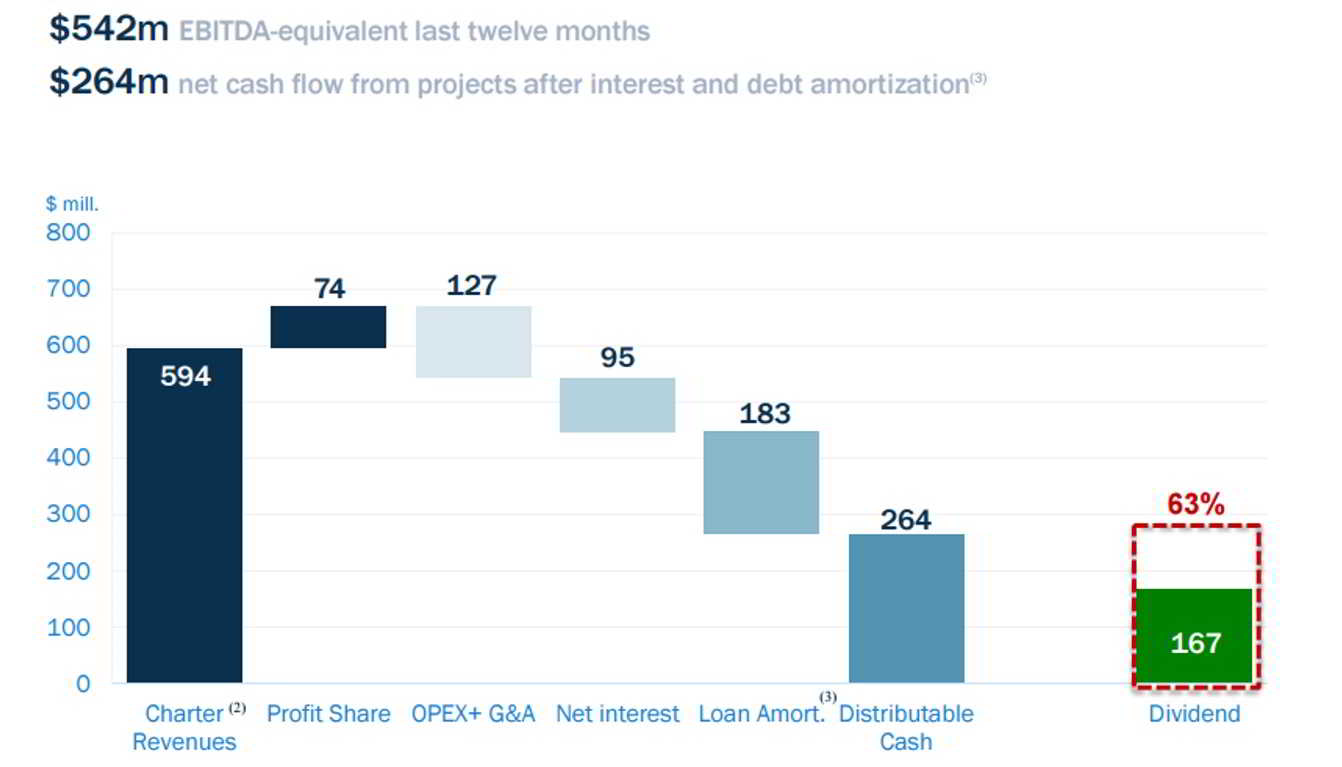

Dans le cas de cette action, j’ai regardé le rapport d’activité du premier trimestre de la société. Ce « taux de distribution » ressort à 63% (comme le montre le graphique ci-dessous), ce qui signifie que le dividende est largement couvert par les bénéfices de la société.

Certes, cette indication s’applique uniquement sur le dernier trimestre et rien ne me dit que cela sera encore valable dans le futur, mais je suis néanmoins confiant :

- La société communique sur ce point, ce qui signifie qu’elle le surveille et est attentive à ce critère dans sa gestion (ce qui, notons le, n’est pas toujours le cas !)

- L’historique de versement des dividendes m’a montré (raison n°1) que la société n’a pas réduit son dividende par le passé malgré les baisses de bénéfices qui ont pu arriver. Historiquement, donc, la « marge de sécurité » a bien fonctionné.

Cette action satisfait donc à mon critère de sécurité.

Raison n° 3 : un rendement historiquement « normal »

Malgré ces premières impressions positives sur la valeur, je ne m’arrête pas là dans mon analyse.

L’idée ici étant de vérifier si mon analyse n’est pas biaisée ou que j’aurais sous-estimé un élément.

Pour vérifier, je me rends sur Google Finance et je regarde les actualités des analystes/brokers sur la valeur. Cette vérification ne m’apporte aucune information supplémentaire autre que des avis d’analystes. Je n’en tire qu’une conclusion : je ne vois pas « loup » particulier.

Après un bref détour sur le site de la société et la lecture des communiqués, je vais regarder un indicateur important pour moi : l’évolution historique du rendement.

J’apprécie particulièrement cet indicateur car il me permet d’identifier si le rendement observé est « normal » ou non. Un rendement historiquement « hors norme » ne me rassurerait pas.

Le graphique ci-dessous me montre clairement que, historiquement (depuis 2014), le rendement est dans la moyenne (légèrement plus). Le rendement actuel n’est donc en rien « anormal ».

Comprenez bien ce que cela signifie : si j’avais acheté cette action en 2014 ou 2015, j’aurais eu des dividendes croissants avec un taux de rendement de plus de 10% (brut) ! Exactement ce que je cherche aujourd’hui.

En février 2016, le rendement a même dépassé les 15% (brut) ! Une occasion ratée fondée sur une baisse excessive de l’action en raison d’une crainte du marché sur la pérennité du dividende (comme toutes les actions pétrolières à cette époque- dont fait partie la société).

Cette action satisfait donc ce nouveau critère et je suis, à ce stade de l’analyse, rassuré sur le dividende et son évolution.

Raison n° 4 : un rendement intéressant

Le niveau de rendement me permet d’arbitrer mes achats d’actions.

Autrement dit, dans la liste des sociétés que j’ai analysées et qui satisfont à mes critères précédents, mon choix va se porter sur celles ayant le rendement le plus intéressant.

C’est donc le dernier critère que je prends en compte. Mais cela ne m’empêche pas d’en trouver avec des rendements de plus de 10% !

Mais je ne trouve ce type d’actions que sur le marché américain.

Concrètement, pour cette action, le rendement est (au 14 Juin 2016) :

- De 11,98 % en brut (rendement annuel/cours de l’action) sur la base du dernier dividende versé.

- De 10,12% en nets versés sur mon compte-titre ordinaire (c’est-à-dire après retenue à la source américaine et prélèvements sociaux français). Pour plus d’informations, voir l’article sur la fiscalité des dividendes étrangers). Ce rendement de plus de 10% est obtenu en déduisant du rendement brut seulement les prélèvements sociaux français. Car, cette société, côtée sur le marché américain n’est pas une société américaine mais hong-kongaise. En tant que résident français, il n’y a donc pas de retenue à la source au moment du versement du dividende. Un avantage non négligeable en terme de versement de dividendes !!

- De 9,20% en nets d’impôts et de prélèvements sociaux dans mon cas (TMI de 14%).

Comme vous le voyez, on est loin du rendement du CAC 40 (indexeuro: px1) !

A quel prix acheter cette action à 10% de rendement ?

Je sais que vous allez me poser la question du prix d’achat.

A ce stade, pour moi qui cherche des revenus réguliers et croissants, la question ne se pose pas !

Cette action remplit tous les critères pour un investissement en phase avec mes objectifs, c’est la raison pour laquelle je l’ai acheté.

Le poids que je lui ai attribué dans mon portefeuille dépend de son positionnement dans ma liste de valeurs préférées (« watch list »). Je vous en reparlerai…

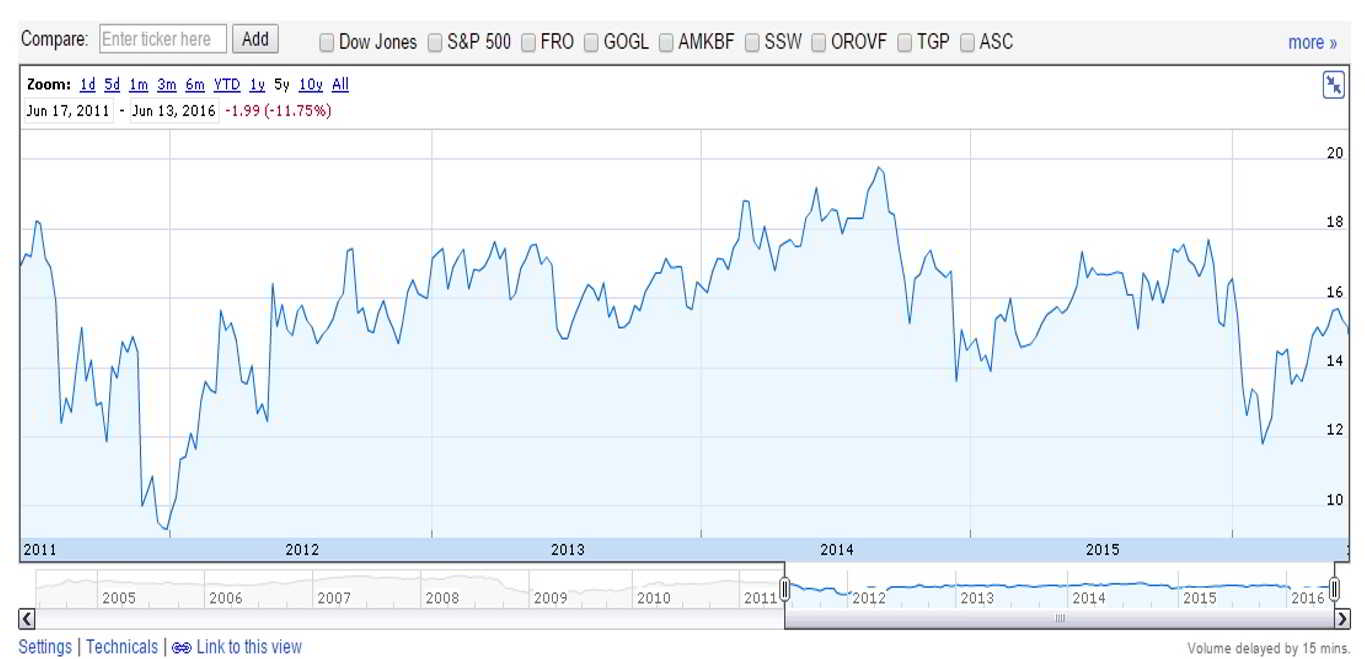

Pour ce qui est du cours de bourse, le voici à titre d’information sur 5 ans (juin 2011-juin 2016).

Est-ce que je pense « faire une plus-value » avec cette valeur ? Ce n’est pas mon objectif, donc je ne sais pas.

Néanmoins, une valeur qui accroît son dividende régulièrement n’a pas de raison, sur le long terme, de baisser.

Mon risque est donc, à mes yeux, limité. Et d’ailleurs, en cas de baisse, je pourrais éventuellement en profiter pour renouveler mes achats !

Une question « technique « , comment trouvez-vous l’évolution de l’historique du rendement ? (Graphique raison n° 3).

Merci.

Bonjour Jean-Luc,

Merci d’avoir posé cette question. J’aurais, en effet, pu le mentionner dans l’article. Pour suivre l’évolution du rendement historique d’une action (seulement disponible pour les actions américaines), j’utilise le site http://www.dividend.com. Pour trouver l’évolution, entrez le code de la valeur dans la boîte de recherche en haut du site puis allez à la section « Dividend Yield & Stock Price History ». Le graphique de l’historique du rendement n’est pas affiché par défaut, il faut cliquer sur « Yield » en dessous du graphique !

J’espère que vous y arriverez, dans le cas contraire dites le moi.

Bonjour Bertrand,

Je viens d’essayer et ça marche très bien.

Mais en effet, comment trouver les infos pour les actions à mettre dans son PEA, dont on sait tout l’intérêt fiscal ?

Bonne continuation!

Bonjour, pour savoir les dividendes( dates,rendements ,historiques) je vais sur trading sat. Par contre on y trouve que des actions du cac40 et du SRD mais c’est parfait pour le PEA.

bonjour,

je suis en train de constituer mon portif sur le long terme l’action ship finance ça fait plusieurs mois que je regarde cette société http://www.shipfinance.no/

la flotte de tankers est récente, belle résistante sur le mois de janvier. très belle

société pour la diversification il y a aussi d’autre sociétés similaire

Seaspan Corporation: http://www.seaspancorp.com/.

ceci n’est pas un conseil d’achat

pour avoir l’historique des coupons et le cours j’utilise le site du Nasdaq: http://www.nasdaq.com/fr/symbol/sfl (version francaise) et seeking alpha.

Bonjour,

Etes-vous certain qu’il s’agit d’une société de Hong-kong car sur Google fi et sur le site de la société je vois :

Address

Par-la-Ville Place, 14 Par-La-Ville Road

HAMILTON, HM 08

Bermuda

Si c’est le cas il y aura bien un prélèvement de 15% ? ou bien je me trompe ?

Merci,

Arno

au bermudes pas de prélèvement du dividendes

lien de mon profil

http://www.devenir-rentier.fr/t12405

Merci pitivier,

Et action incorporable dans un PEA de surcroit …étonnant !

Non, cette action n’est ABSOLUMENT PAS éligible au PEA !!

Bonjour Bertrand,

Il me semblait bien aussi …. trop beau de pouvoir mettre des actions dont le siège est aux bermudes …dans un compte titres réservé aux entreprises Européennes.

Encore merci pour tes vidéo instructives, et tes lieux de tournages variées et en souriant 😉

petite recherche,

je ne sais pas chez binck, il faut être chez binck pour que ca soit éligible au PEA

je suis chez boursorama actuellement pas testé mais lien sur une listes de société eligible au pea.

elle y est présente

les bermudes sont une colonie britannique donc oui!!! enfin https://fr.wikipedia.org/wiki/Bermudes

https://www.binck.fr/_clients/binck_fr/data/img/blog/21-liste-des-valeurs-cotees-aux-us-eligibles-au-pea.pdf

si quelqu’un a son pea chez binck il pourrait tester merci

Merci pour cette superbe info ! J’avoue être surpris de voir la valeur éligible au PEA !

J’ai regardé chez Bourse Direct, et elle n’est pas éligible. Je suis toujours étonné de voir une si grande différence entre les courtiers en ligne ! Attention néanmoins, la liste que tu nous a transmis de Binck date de 2014. Est-ce encore valable aujourd’hui ?

Voici la réponse que j’ai obtenu chez Bourse Direct : « la valeur en code BMG810751062 est

immatriculée aux Bermudes et n’est donc pas éligible aux PEA chez Bourse Direct. »

C’est bien ce que je pensais !

siège social NORVÈGE

bonjour,

non pas plus récent

regarde / suis le portefeuille de Audacesfortunajuvat

il met a jour sont portefeuille régulièrment ces achats de shipping sont assez récent (situé aux bermudes)

il en a plusieurs

http://www.devenir-rentier.fr/t3784

je risque de transféré mon PEA chez binck dans moins de six mois.hii

commentaire de mai 2016

Bonjour et merci pour le partage…vous écrivez que la plupart de vos actions sont logées dans un PEA…j’ai donc voulu regarder les compagnies maritimes que vous détenez et ni Costamare, ni Ship Finance, ni Nordic American ne sont accessibles dans le PEA de Bourse Direct…chez quel courtier êtes vous…?

mai 2016

je suis chez Binck bank, costamare a son siège en Grèce et Nat et SFL au Bermudes. Sur NAT et SFL, je n’ai aucune ponction sur le dividende. Pour Costamare j’attends de voir le premier dividende pour savoir la fiscalité correspondante avant d’investir plus. Attention ces trois actions sont très volatiles et très endettées, à surveiller comme le lait sur le feu. Actuellemnet Nat et SFL se portent bien d’ou leurs cours plutôt élevé historiquement. Costamare se situe par contre à un cour d’achat pour moi.

Hors ligne

Bonjour

Tout d’abord toute mes félicitations pour votre site que je trouve très complet.

Juste une question dont je ne trouve pas la réponse sur votre site:

Une fois le dividende pris, gardez vous votre position en attendant le prochain dividende ?

Ou la clôturez vous pour vous positionnez sur une autre position ? Et revenir après pour touchez le dividende suivant ?

D’avance merci.

Nicolas

et chez binck ta ton compte titres tu peux demander si l’action est éligible au pea binck est tellement différen

bientot le dividende de septembre payement date date 29/09/2016.

http://www.nasdaq.com/fr/symbol/sfl/dividend-history

Bonjour, je voudrait savoir quelle est le meilleur courtier pour faire les dividendes contenders?! Et avec 10000€ d’investissement combien cela peut me rapporté au bout de 1 mois?! Merci d’avance Bertrand

Je suis personnellement chez Binck.

Vous pouvez lire mon article à ce sujet ici : https://revenusetdividendes.com/courtier-en-ligne-pourquoi-choisir-binck/

J’ai vu sur les vidéo que vous etes aussi chez bourse direct !! Et j’ai vu sur le forum que binck est pas toujours réglo est ce vrai?! Pour vous binck est le meilleur courtier ?! J’ai entendu parler de IG connaissez vous ce courtier ?? Merci de votre franchise

Et vous n’avez pas répondu a ma deuxième question pour les 10000€ d’investissement starship combien cela peut me raporter ?

Pour investir dans ship finance faut il ouvrir un pea ou un compte titre ?!

? Merci de répondre au gens et pas à moi Bertrand

Bonjour Bertrand

Une petite question concernant votre 2eme critere: le taux de distribution ou encore, si j’ai bien compris le payout ratio, sur le site dividend.com, a ce jour il est indiqué 152 %, ce qui voudrait dire que la société distribue plus qu’elle ne gagne en langage simple. Or vous indiquez 63 %, pourriez vous eclairer ma lanterne.

Merci

Jean Philippe

Bonjour,

Je n’ai pas vu ce que dit le site que vous mentionnez, je m’appuie sur les informations fournies par la société.

Bonjour Bertrand,

Je rebondis sur la remarque de Jean Philippe.

Sur le site de la société, moi aussi, je comprends que la société distribue plus qu’elle ne gagne.

Si on se base sur le net Income de 0,31 et un dividende de 0,45 sur le dernier trimestre. Peut-être ai-je loupé quelque chose ?

En tout cas, félicitation pour votre réussite.

A bientôt.

Bonjour,

Effectivement vous avez raison tous les 2 (Jean-Philippe et Jean-François) sur le fait que le « payout ratio » est supérieur au bénéfice par action. Mais, dans le cas d’une société comme celle là, le plus important est de comparer le dividende distribué par rapport au « cash flow ». C’est le chiffre fourni par la société. Il y a, dans le « bénéfice » des charges importantes de dettes/capital mais qui sont variables et qu’ils gérent en vendant des navires !

Merci en tout cas de votre « sagacité » et de votre « expertise » qui enrichit avantageusement cette file de discussion !

Bonjour Bertrand,

Félicitation pour ton site et tes vidéos très inspirants.

Je consultais les données de la page de cette société et je constate qu’effectivement les dividendes ont augmenté sur les derniers exercices, mais il y a eu plusieurs baisses consécutives dans le passé:

2007 = 2,20 $

2008 = 2,04 $

2009 = 1,20 $

La crise est passé par là?

En attendant je consacre maglré tout une faible partie de mon portefeuille.

Salutations!

présentation de ship finance par

Ole B. Hjertaker, Chief Executive Officer

https://seekingalpha.com/page/marine_money

avant dernière sur seeking alpha inscription gratuite

Bonjour,

Question pour un dividende versé au trimestre comme sur SFI : à quel moment est ce qu’on doit être en possession des titres en portefeuille pour avoir le versement du dividende ?

la veille du détachement

Bonjour a tous,

petites infos sur SFL (que j’ai acheté suite à un des tous premiers posts de Bertrand que j’ai consulté)

– coup d’arrêt ou plutôt diminution sensible du dividende à venir (0.35 au lieu de 0.45). Bon, ça fait partie du jeu et on pouvait s’y attendre tôt ou tard.

Ce que j’aimerais comprendre, c’est la raison (je n’ai pas vu d’explications à ce sujet sur le site de la société) et si on peut s’attendre à mieux prochainement, ou pas..

– dans la présentation du titre, il est précisé qu’il y a retenue à la source et prélèvements sociaux, mais comme indiqué peu après, il n’y a que prélèvements sociaux (car société de droit bermudéen)

je l’ai fait remarquer à B direct qui sur un trimestre s’était plantée à ce sujet.

– au final, est elle pour binck eligible au PEA ? j’en suis assez surpris, et n’y a t il pas un risque de redressement fiscal éventuel un jour ? ça ne me concerne pas directement car étant sur BD,mais sait on jamais…

-enfin pour revenir sur le rendement actuel, ça fait quand même après prélèvements sociaux et imposition (14% dans mon cas) un rendement net de 7,82 % sur la base d’un div à 0.35 et d’un cours à 13 $ (elle a pas mal reculé suite annonce baisse div).

et 7.82% nets, ça me va bien, même si j’ai mieux sur d’autres actions US.

Tous simplement seadril passe sous chapitre 11 US faillite réglementation américaine

dans deux semaines ou plus. elle loue 3 des 4 plateformes à ship finance.

le temps que des éclaircissement arrive (si fin des contrats de location ship finance pourrait récupéré les plateformes pour pouvoir diversifié ces locataires un mal pour un bien) temps de repos/sans contrat pour les plateformes a prévoir

Il me semble que les actions américaines ne peuvent aller dans un PEA; il faut un Compte Titres Ordinaires 🙂

Merci à pitivier pour cette information; il semble d’ailleurs que le marché ne s’ne inquiète pas outre mesure, puisque descendue à un peu moins de 13 $, SFL est actuellement à 13. 42 je crois, avec + 2.68% aujourd’hui.

Pour julien € , c’est aussi ce que je pense.

il faut dire qu’avec Binck, c’est pas toujours ultra évident.

voir par ex l’abattement fiscal de 40 % sur les dividendes d’actions US; pour eux, même les REITS (SIIC) US y ouvraient droit, alors que c’est faux (voir correctif de Berrand à ce sujet).

Hier, j’ai contacté Binck pour des renseignements d’ordre général (ils sont moins chers que BD pour des ordres sur us, canada, Gb 10%)

Effectivement, la société a baissé son dividende, mauvaise nouvelle pour moi ! Je fais aussi des erreurs d’appréciation 🙂 La raison, entre autres, est dûe au risque de faillite de Seadrill. Je suis entrain d’évaluer le risque de nouvelle baisse pour voir si je garde l’action, mais à première vue il ne semble pas qu’il y ait un nouveau risque. Je vais en parler dans une prochaine vidéo.

Il y a seeking alpha pour rester informé

inscription gratuite

Bonjour Bertrand,

Merci pour cette vidéo, as tu avancé sur ta réflexion à propos de cette action ?

J’ai vu une énorme poussée hier, vieille du versement de dividende, est-ce normal ?

Penses-tu qu’il soit encore intéressant de rentrer dessus (en attendant bien sur quelques jours/semaines que le cours baisse un peu) ?

Je te remercie

Bonjour, la poussée d’hier (+6%) est due, non pas au fait que ce soit la veille du détachement, mais au fait que la société vient d’annoncer les modalités de l’accord avec Seadrill suite à la mise en faillite (Chapitre 11) de Seadrill. Et les modalités de cet accord sont plus favorables à SFL que ce que le marché attendait/croyait. Je vous invite à lire le communiqué de SFL à ce sujet.

Pour moi, cela me conforte dans l’idée que, à ces nouveaux niveaux de dividendes, ce dividende semble pérenne à moyen terme. Je compte donc rester ainsi investi sur cette valeur à haut rendement. Néanmoins, j’évalue encore la taille de ma position, mais je pense réduire un peu le montant investi. L’augmentation des cours d’hier a baissé le rendement, ce qui m’incite à réduire un peu ma position. Je vous invite à suivre mes reportings de portefeuille pour voir mes opérations sur cette valeur.

En ce qui concerne le cours, votre avis est qu’il va baisser à court terme. Rien n’est moins sûr ! Je pense personnnellement le contraire ! Mais je n’ai pas de boule de cristal, et, de toute façon, ce n’est pas (la plus-value) un critère de choix pour moi !

Bons investissements.

Merci beaucoup pour la réponse !

Too bad pour moi alors, à un jour prêt j’avais un cours d’entré bien plus sexy. Je vais étudier cela un peu plus en profondeur pour éventuellement me positionner dessus.

Merci 🙂

toutes les infos sont sur seeking alpha

https://seekingalpha.com/news/3295207-ship-finance-plus-5-percent-signing-restructuring-deal-seadrill

https://seekingalpha.com/article/4106415-seadrill-bankrupt

fun trading bon contributeur pour ship finance

https://seekingalpha.com/article/4077871-ship-finance-international-adapting-long-strategy-q1-results

Bonjour, pour les actions françaises, taper dans Google historique dividendes XXX et cela vous sortira le lien vers tradingsat

Site très intéressant. Toucher 10% par an avec un gros capital c’est bien. Mais il faut d’abord construire ce capital. Et puis c’est du capital immobilisé et à la merci de la banque (qui peut faire faillite, etc).

Il y a pourtant des tas d’actions qui montent de 20% en une journée, voire 300%. Et même certaines qui montent de 1000 ou 4000% en quelques jours.

Quand on cherche à construire un capital, mieux vaut, peut-être – je demande – se focaliser sur ces valeurs que chercher la santé économique d’une société et attendre quelques années.

Quand le capital est amassé, là c’est autre chose…

En tout cas, site intéressant.

Bonjour,

La société s’est transformée récemment (évolution du portefeuille de la société)

une petite vidéo serait bien

Une action pas mal sur le papier, mais un énorme bémol cependant, un DPR à 169% en ce moment !!

https://www.gurufocus.com/dividend/SFL

Méfiance.

Bonjour Bertrand,

Tout d’abord un grand merci pour le contenu de qualité que vous partagez. C’est un vrai plaisir de peaufiner sa stratégie grâce à vos éléments factuels et conseils.

Question : C’est parce que Uniti Group a augmenté anormalement son rendement de son dividende que vous l’avez vendu ?

Cordialement

Johan

Bonjour, j’ai vendu mes actions Uniti Group car je crains une baisse du dividende !

Bonjour Bertrand, ok.

J’ai identifié 4 entreprises dont le rendement brut est supérieur à 10% dont le dividende est en progression depuis au moins 5 ans.

– Vector Group

– GameStop Corp A

– New Media Investment

– GasLog

Quelles sont les raisons de leur absence dans votre portefeuille ?

Investissez-vous seulement dans les entreprises qui communiquent leur taux de distribution ?

Johan.

Bonjour, il serait trop long d’expliquer ici pourquoi je n’investis pas dans ces actions. C’est tout l’objet de ma méthode d’investissement que j’ai développé ici : https://revenusetdividendes.com/devenir-rentier-grace-aux-dividendes/

Bonjour Bertrand,

« une valeur qui accroît son dividende régulièrement n’a pas de raison, sur le long terme, de baisser. »

Il arrive qu’une société qui accroît son dividende régulièrement choisisse de le diminuer. C’est ce qui est arrivé en décembre 2017 à CBL Associates & Properties. Ses derniers jours, sa valeur la plus basse de son histoire a été atteinte.

Avez-vous une explication à la baisse du cours et du dividendes de CBL Associates & Properties qui versait pourtant, jusqu’en novembre 2017, des dividendes réguliers et croissants ?

J’ai repéré aussi Washington Prime Group, qui a un dividende stable depuis le début, mais dont la valeur a été divisée par 4. Pensez-vous que la pérennité et la stabilité du dividende sont signes qu’il est probable que la valeur reparte à la hausse ?

Vous évoquez votre « watch list » à la fin de cet article. Y-a-t-il une référence à celle-ci sur votre blog ? (je ne l’ai pas trouvée).

Merci d’avance pour votre réponse 🙂

Cordialement

Johan.