Faire sa retraite soi-même, constituer sa propre retraite personnelle complémentaire à 40 ans a été un idéal, un objectif pour moi il y a quelques années.

Grâce à la bourse, je suis arrivé à prendre ma retraite anticipée en 4 ans ! Depuis août 2016, j’ai réussi à créer ma retraite personnelle, sans dépendre de l’Etat ! Je suis libre financièrement ou, dit autrement, rentier. Pour beaucoup, partir à la retraite à 40 ans est un rêve…

Je suis la preuve vivante que préparer sa retraite grâce à la bourse, que créer sa retraite soi-même, se faire sa propre retraite est possible. Comment préparer sa retraite à 30 ans, 40 ans ou 50 ans?

Je vais vous expliquer ici en détail comment je suis arrivé à partir en retraite anticipée à l’âge de 46 ans grâce à mon « plan d’épargne » dans l’investissement boursier.

Prendre sa retraite à 40 ans semble d’ailleurs aujourd’hui une « tendance » forte, une tendance que certains appellent le « frugalisme » comme le note cet article du Figaro : « Les frugalistes ; ces Français qui arrêtent de travailler à 40 ans » dans lequel mon témoignage a été publié !

Comment j’en suis arrivé là ? Avec quel capital de départ prendre sa retraite grâce à l’investissement boursier ? Comment ai-je cotisé personnellement pour ma retraite ? Comment bien investir pour préparer sa retraite ?

Voici mon parcours boursier…

Comment faire sa retraite soi-même ?

J’ai commencé concrètement à faire ma propre retraite moi-même et mes investissements boursiers dans les dividendes en 2012 en constituant une épargne de départ de 300 000 €, réparti entre un compte-titres (80 000 €) et un PEA (220 000 €).

Comme vous le voyez, contrairement à beaucoup de Français, je n’ai pas d’assurance-vie, pas de Perp. Je ne compte pas sur l’assurance-vie pour préparer ma retraite !

Créer sa propre retraite soi-même est un investissement que je fais dans le PEA et le compte-titres.

Mon PEA a été ouvert en 2005 et alimenté régulièrement entre 2005 et 2012 jusqu’au plafond de 150 000 € autorisé. La valorisation de ce PEA se montait à 220 000 € au début 2012 grâce aux gains effectués sur mes investissements passés.

Cette épargne de 300 000 € m’a permis de générer un montant de retraite passive et automatique de 2 971 €/mois en 2018 (voir mon portefeuille boursier ici). On peut dire que ma pension s’est élevée à 35 659 € en 2018 !

Je précise que ces montants de « pension » sont hors prélèvements sociaux dans mon PEA et hors impôts sur le revenu dans mon compte-titres (mais incluent les prélèvements sociaux).

Comme vous le voyez grâce à ma méthode pour créer et préparer sa retraite grâce à la bourse, j’ai aujourd’hui un rendement d’environ 12 % sur mon épargne initiale. C’est ce qu’on appelle le “rendement sur coût d’acquisition”.

Je précise que ce “rendement sur coût d’acquisition” est différent de ce qu’on appelle le “rendement” qui lui, n’est pas calculé sur le montant investi initialement, mais sur la valeur du portefeuille actuellement ! C’est pourquoi, mon “rendement actuel”, lui, est d’environ 6,5%.

Mais, comme je le répète souvent, je n’ai pas réussi immédiatement à obtenir ce niveau de « pension » de dividendes. Ce n’a pas été facile d’atteindre ce niveau et j’ai fait des erreurs au début 🙂

J’ai mis du temps pour affiner ma méthode pour faire ma propre retraite moi-même, pour la perfectionner.

Comme vous le voyez sur ce graphique, au départ mes revenus se montaient “seulement” à environ 23 000 € ! Et ils ont même baissé entre 2012 et 2014 à environ 19 000 € !

Car, au début j’ai fait des erreurs, j’ai investi dans des actions “pièges à dividendes”, des actions que je n’aurais jamais dû acheter ! Mais, au final, ces erreurs ont été salutaires puisqu’elles m’ont obligé à me former plus fortement, à comprendre mes erreurs, à me perfectionner toujours et encore, à apprendre ! Bref, à investir sur moi…

Investir en Bourse, contrairement à la « retraite d’Etat », ne me donne aucun « droits à la retraite ». N’ayant aucun « droit » aux dividendes, j’ai un « devoir » de bien investir, choisir mes actions à dividendes.

Et comme vous le voyez, à force de d’efforts et de travail, j’ai réussi à inverser de manière drastique la tendance baissière ! Depuis 2015, mes dividendes se montent à plus de 30 000 € par et continuent à monter régulièrement ! Je suis aujourd’hui 100% concentré sur cet objectif.

Résultat, entre 2012 et 2015, mon niveau de « pension » de dividendes a augmenté de plus de 50% ! Et c’est grâce à cela que je peux vivre aujourd’hui à 100% de la Bourse !

J’ai surtout réussi à atteindre la liberté financière qui me permet, depuis août 2016, d’être en retraite et rentier grâce à la bourse.

Je vis aujourd’hui à 100% de mes revenus boursiers. Faire sa retraite soi-même n’est pas si difficile 🙂

Comment constituer sa propre retraite ?

Contrairement à la retraite classique que l’Etat vous accorde après avoir cotisé, créer sa retraite soi-même grâce à la bourse vous permet de garder et faire fructifier votre investissement !

D’une certaine manière, investir en bourse, c’est cotiser personnellement et volontairement pour sa retraite.

Avec la différence majeure que votre cotisation retraite n’est pas à fonds perdus ! Mais, au contraire, une cotisation qui vous enrichit, une cotisation que vous pouvez faire fructifier, une cotisation que vous gardez pour vous, une cotisation que vous pouvez léguer à vos enfants.

Bref, contrairement à la retraite classique, l’argent que vous avez investi reste le vôtre et n’est pas volé par l’Etat pour payer les retraites des autres !!

Vous êtes maîtres à 100% de votre argent, vous profitez de la performance de la bourse, vous savez combien rapporte une action.

En ce qui me concerne, le résultat de mes investissements pour me créer ma propre retraite personnelle m’a ainsi permis d’augmenter mon capital.

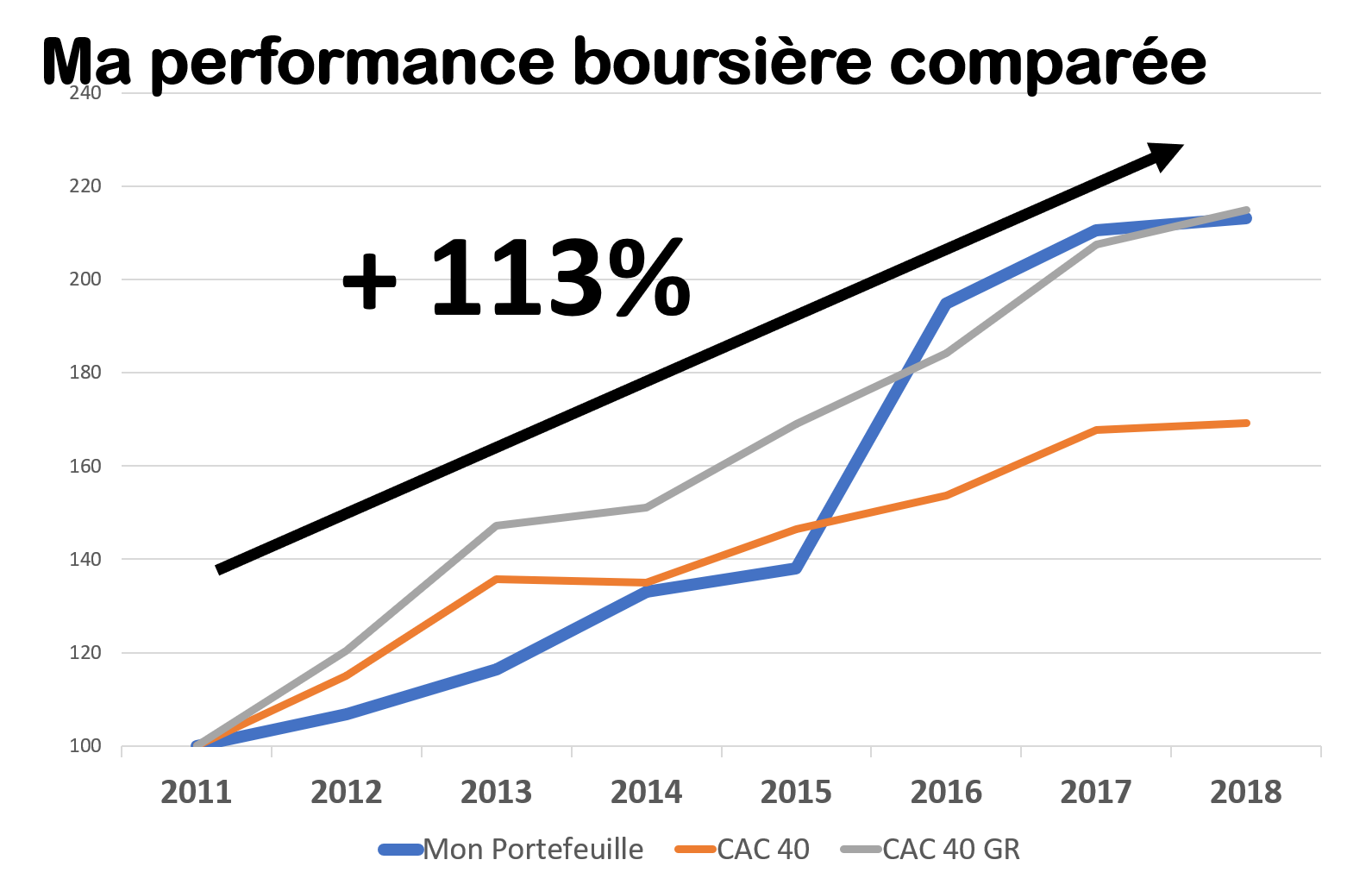

Ma performance boursière est la suivante :

Comme vous pouvez le constater, mon portefeuille est donc de + 113% entre 2012 et fin août 2018 (contre + 115 % pour le CAC 40 GR et + 69 % pour le CAC). Ma performance annualisée est de 11,4 %/an (contre 7,8 %/an pour le CAC 40 et 11,5 %/an pour le CAC 40 GR).

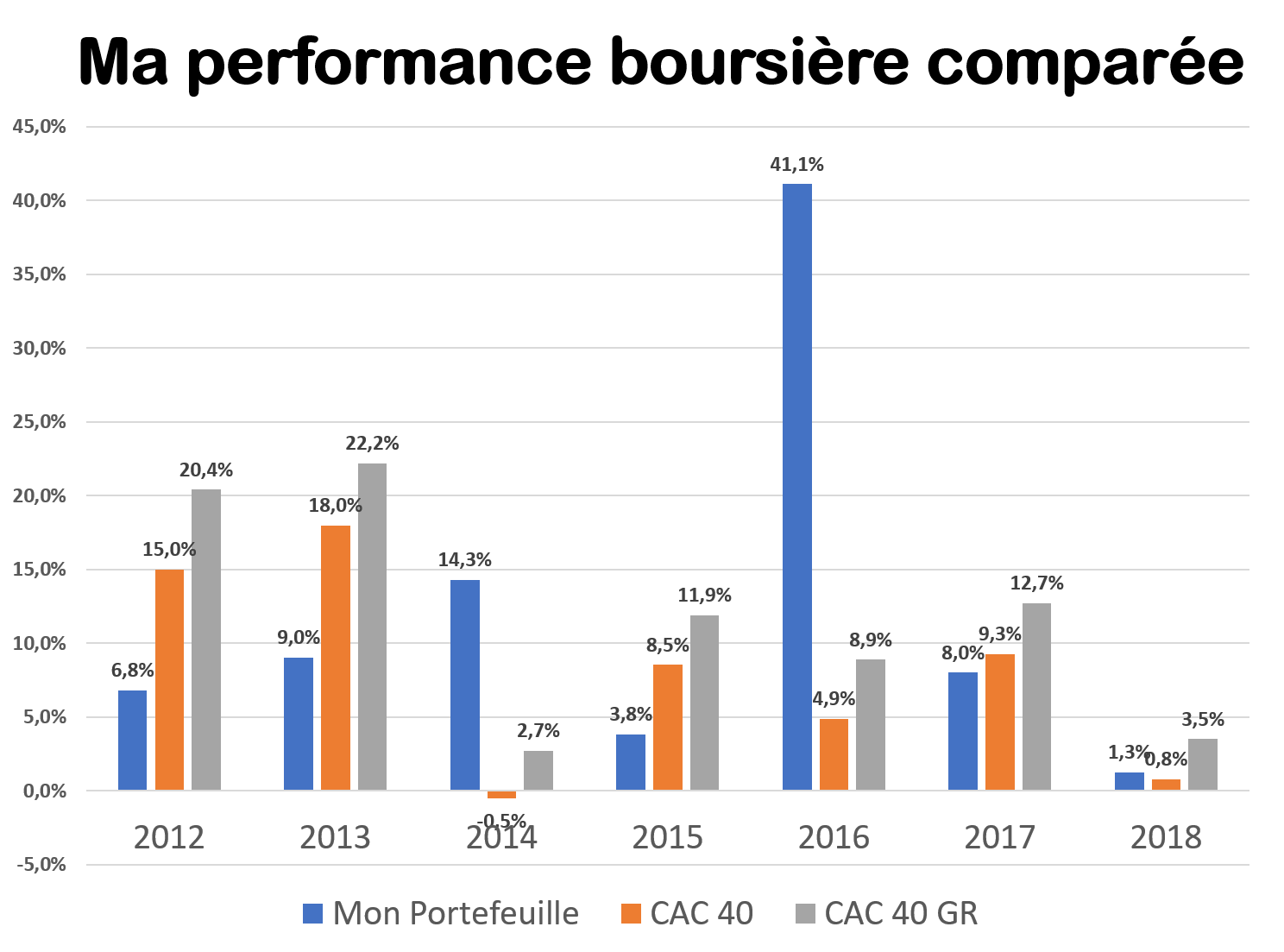

Néanmoins, on s’aperçoit qu’elle est fortement variable, comme le montre le graphique ci-dessous :

Comme quoi, mon exemple prouve que créer sa retraite personnelle est non seulement possible mais, en plus, doublement rentable !

Vous créez à la fois une retraite complémentaire avec la bourse sous forme de revenus de dividendes et, en même temps, vous vous enrichissez : C’est donc le double effet “kiss cool” 🙂

C’est sur que quand on peut mettre 230.000 euros sur un PEA et un compte titre en 7 ans, soit plus de 2.700 euros par mois, ca facilite les choses et je vous admire d’avoir constituer une telle rente à vie. Ma carrière ne m’a pas permis d’être dans une telle situation.

Méthode classique intéressante, mais qui peut être améliorée en diversifiant par exemple sur de l’usufruit en SCI IS pour constituer la sécurité et réduire la friction fiscale en fonction des cas.