Dans cet article, je voudrais revenir sur la fiscalité des dividendes étrangers dans un compte-titres et faire ici mon « mea culpa ».

Car, en effet, je me suis trompé.

Dit autrement, l’information que je vous ai fournie dans mon article du 27 mai 2016 sur le calcul de l’impôt des dividendes étrangers dans un compte-titres est FAUSSE !

Avant de vous expliquer en détail la raison de mon erreur, je voulais remercier un de mes fidèles lecteurs (Serge) pour m’avoir alerté sur cette erreur. Grâce à lui, je peux aujourd’hui vous dire avec certitude quelle est la règle fiscale applicable.

Nous avons beaucoup échangé sur le sujet. Serge a fait un travail remarquable en particulier en contactant/questionnant l’administration fiscale pour avoir une réponse claire et définitive sur le sujet. Il a dû s’y prendre d’ailleurs à plusieurs reprises, tant cette question n’est pas facile, même pour le service des impôts !

L’erreur fiscale de Binck sur les dividendes étrangers

Dissipons tout de suite un point : mon erreur de calcul de l’impôt sur les dividendes étrangers n’est pas volontaire.

J’en suis même, d’une certaine manière, « victime » car je risque un contrôle fiscal sur mes déclarations précédentes ! Et, à l’avenir, cela va compliquer ma déclaration de revenus.

Mon erreur vient, en fait, de mon courtier en ligne Binck.fr.

Grâce à la perspicacité de Serge, j’en suis venu à la constatation que Binck comptabilisait avec erreurs les prélèvements sociaux français sur les dividendes étrangers (encore une fois dans un compte-titres).

Cette mauvaise comptabilisation des prélèvements sociaux français a pour conséquence que, chez Binck, les dividendes étrangers sont moins imposés que les dividendes d’actions françaises ! Ce qui, en toute logique, ne devrait pas être le cas.

Ainsi, pour prendre un exemple, le tableau suivant montre la différence d’imposition d’un dividende selon que celui-ci provient d’une action française ou américaine chez Binck (voir à ce sujet mes articles ici et ici pour le détail des calculs) en fonction du taux marginal d’imposition.

La source du problème vient du fait que Binck prélève à la source un mauvais montant de prélèvements sociaux (CSG/CRDS) sur les dividendes étrangers. Un montant inférieur à ce que l’administration fiscale devrait recevoir !

Concrètement, Binck prélève les prélèvements sociaux après déduction de la retenue fiscale américaine (de 15%) alors qu’il devrait le faire avant cette retenue fiscale.

Si on reprend l’exemple de mon dividende américain expliqué dans l’article du 27 mai dernier, les prélèvements sociaux devraient être imposés sur une base de 186,12 € et non 158,20 € (186,12 €-27,92 €). Le montant des prélèvements sociaux devrait donc être de 28,84 € (186,12 € x 15 ,5%) au lieu de 24,52 € (158,20 € x 15,5%). Ce qui fait quand même une différence de 17 % !

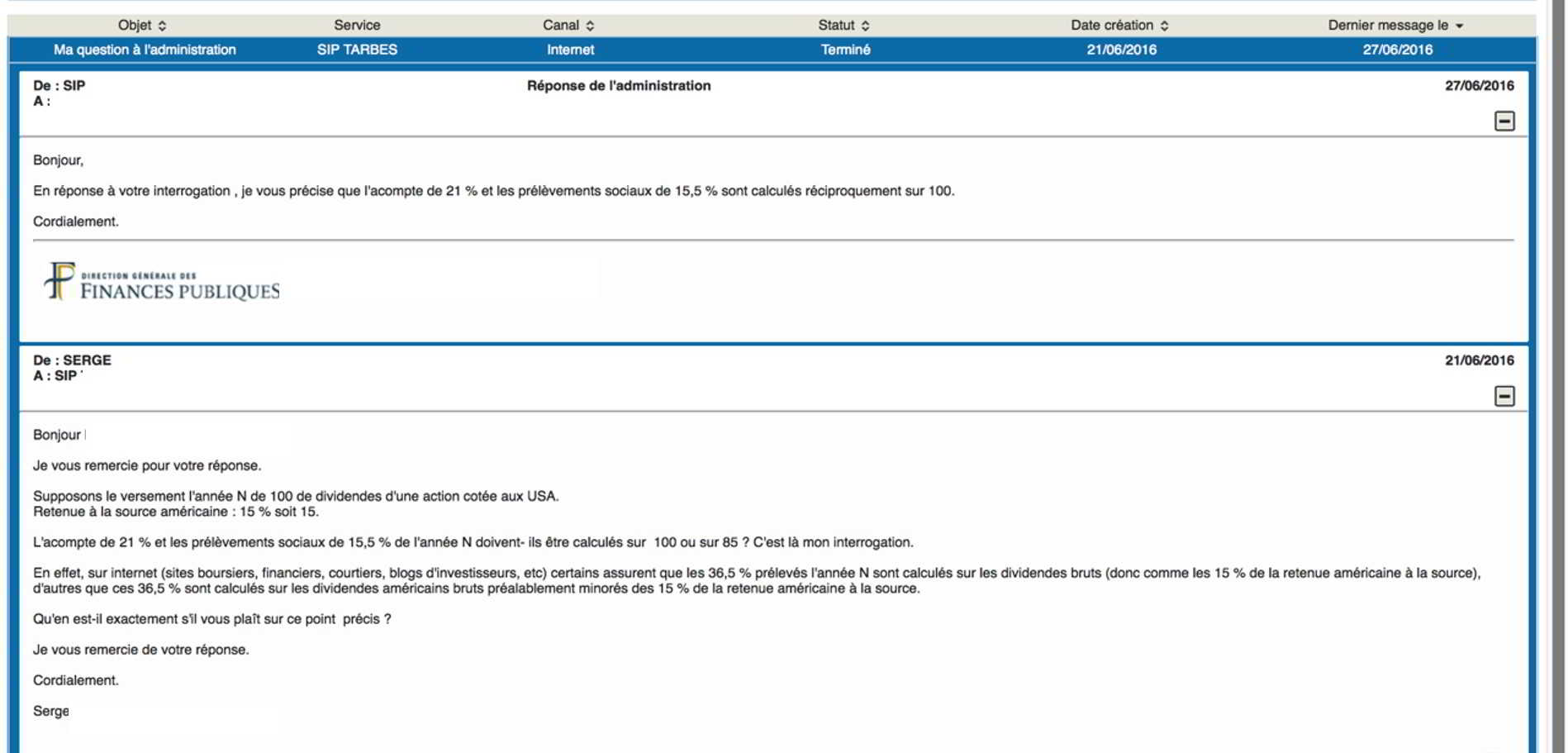

Voici, à titre d’information, l’échange de courrier entre Serge et l’administration fiscale sur ce sujet, confirmant ainsi les calculs ci-dessus.

Au final, comment sont imposés les dividendes étrangers ? C’est simple : l’imposition d’un dividende étranger devrait être strictement égale à l’imposition d’un dividende français (voir tableau plus haut).

Quelles conséquences de cette erreur fiscale de Binck ?

Pour moi, les conséquences de cette erreur de Binck sont au nombre de 3 :

- Le risque d’un redressement fiscal

La première conséquence pour moi est celle d’un redressement fiscal pour mes déclarations antérieures.

Car, aujourd’hui, pour remplir ma déclaration fiscale, je m’appuie sur les informations fournies par Binck. D’ailleurs, depuis 2 ans, ma déclaration d’impôt est déjà pré-remplie avec ces éléments lorsque je me connecte sur le site des impôts. Je valide donc ces informations sans en vérifier l’exactitude.

La conséquence est donc que mes déclarations sont fausses. Je suis donc redevable de prélèvements sociaux supérieurs à ceux que j’ai payé (ou plutôt que Binck m’a prélevé).

J’ai fait mes calculs. Dans mon cas, la différence n’est pas énorme. Elle se monte à 153 € sur mon portefeuille compte-titres actuel (pour voir mon portefeuille, cliquez ici). C’est donc cette somme que l’administration fiscale est en droit de me réclamer (je n’ai pas fait le calcul exact pour l’année dernière, mais la somme est dans cet ordre de grandeur).

Rappelons que chaque contribuable est responsable des informations fournies dans sa déclaration. Même si, dans la pratique, je m’appuie sur ma déclaration pré-remplie grâce aux informations fournies par Binck, je suis supposé en vérifier l’exactitude selon l’adage que « nul n’est censé ignorer la loi » ! Sur ce point néanmoins, une mauvaise déclaration provenant reproduisant l’IFU de son courtier n’est cependant pas considéré comme une « faute » selon une récente décision de la cour d’appel (Cass. Com, 13.9.2016, W 14-24.363)

De plus, en théorie, ma mauvaise/fausse déclaration fiscale, devrait entraîner des pénalités qui augmenteraient encore les sommes dûes au fisc !

Dans la pratique, je pense que le risque d’un redressement fiscal pour moi sont faibles, et ce pour plusieurs raisons :

- Tout d’abord, Il faudrait d’abord l’administration fiscale se rende compte de cette erreur chez Binck.

A ce jour, il semble que l’erreur n’ait pas été identifiée. - Ensuite, en cas d’identification de l’erreur, je plaiderai clairement la « bonne foi » pour mes déclarations antérieures. Cet argument sera vraisemblablement recevable dans la mesure où ce calcul d’impôt est une vraie « usine à gaz » à la française et que, même le fisc a du mal à être précise sur le sujet (le courrier présenté ci-dessus a été obtenu après plusieurs aller-retours fastidieux pour Serge).

Cet argument est d’autant plus recevable que l’erreur provient d’un des principaux courtiers en France (Binck), ayant obtenu tous les agréments pour exercer en France. Il ne s’agit donc pas d’un courtier étranger qui cherche à s’affranchir des règles fiscales françaises. On peut légitimement considérer que le fisc et les autorités françaises manquent à leur devoir de surveillance en permettant (ou en ignorant) cette erreur !

2. La nécessité de suivre/calculer mes prélèvements sociaux sur dividendes étrangers

Au-delà des risques de redressement fiscal, cette nouvelle « donne » concernant le montant des prélèvements sociaux à payer sur mes dividendes d’actions étrangères implique pour moi, dorénavant, de ne plus me fier aux informations fournies par Binck !

Car, si je peux plaider la « bonne foi » pour mes déclarations précédentes, ce n’est plus le cas aujourd’hui ! D’autant plus avec cet article…public !

Il faudra donc que je modifie moi-même les informations pré-remplies dans ma déclaration d’impôt.

Cela signifie aussi pour moi la nécessité/l’obligation de remplir, en plus de la déclaration normale 2042, pour bénéficier du crédit d’impôt, je devrai remplir un imprimé n° 2047 détaillant le montant des impôts payés pour chaque pays.

J’avoue que, jusqu’à maintenant, je ne remplissais pas ce formulaire dans la mesure où Binck ne me fournit pas cette information et que ce serait trop fastidieux de les calculer !

Si je n’ai pas eu de soucis jusqu’à présent, je pense que c’est justement parce que, dans la mesure où ces informations sont communiquées par Binck, il considérait qu’elles étaient exactes ! On voit ce qu’il en est… Peut-être que l’idée de cette procédure facilitée était que, en cas de doute, l’administration fiscale irait chercher l’information directement à la source (Binck).

Dans la mesure où je fournirais des informations différentes, je devrai donc « documenter »/ »justifier » mes informations en remplissant cet imprimé n°2047.

Bref, une paperasserie administrative supplémentaire (où est le « choc de simplification » avec lequel on nous rabat les oreilles ?) !

C’est la raison pour laquelle j’ai créé le calculateur de fiscalité des dividendes pour vous aider à calculer facilement et rapidement votre impôt sur les dividendes. Ce « calculateur de fiscalité de dividendes » a justement pour but d’y voir plus clair sur la fiscalité des dividendes et me permettre de faire des simulations d’imposition des dividendes.

Je le fais parce que c’est un outil dont j’ai besoin pour moi. J’ai la conviction que si cet outil (logiciel) est utile pour moi, il peut aussi l’être pour d’autres personnes (en particulier, vous, lecteurs/lectrices). Pour acquérir ce logiciel et calculer/simuler votre impôt sur les dividendes, cliquez ici.

3. Changer de courtier en ligne ?

Comme vous le voyez, le problème posé par l’erreur fiscale ci-dessus entraîne pour moi à la fois un risque de redressement fiscal et une contrainte supplémentaire.

Et tout cela à cause de Binck !

Et il est vrai que je me pose la question, au vu de ces soucis, de changer de courtier. Jusqu’à cette grossière erreur, j’avoue que j’avais choisi Binck pour la Bourse en ligne et que j’en étais satisfait.

Mais aujourd’hui, les problèmes fiscaux m’amène à revoir ma position. D’autant plus que j’ai, depuis, découvert d’autres erreurs. Celles-ci sont, pour certaines, avérées et d’autres potentielles (mais je n’en ai pas la certitude en raison de la complexité du problème fiscal). Je continue mes investigations avant de vous en parler.

En tout état de cause, je me pose clairement la question d’ouvrir un compte-titres chez Bourse Direct ou même chez un broker étranger, voire les deux ! Ayant déjà mon PEA chez Bourse Direct, cela me faciliterait les choses.

Outre les frais (de courtage, de tenue de compte, etc…), je vais regarder en détail la possibilité d’investir sur des actifs américains nombreux (type actions préférentielles ou obligations d’entreprises). A ce jour, je n’ai pas franchi le pas.

J’avoue une certaine réticence à multiplier les comptes chez différents courtiers (outre Binck comme courtier en ligne, je vous rappelle que j’ai déjà essayé sans succès Fortuneo et Saxo Banque, comme je vous l’avais expliqué dans mon article sur la Bourse en ligne et Binck).

bonjour,

binck donne accès au marché canadien

interactive brokers, je ne sais pas quels sont les avantages

le courtier idéale est difficile a trouvé je suis moi même a la recherche d’un courtier avec de bon retour d’utilisation et fiscalement au taquet.

ps

vous faites des vidéos hebdomadaire tout les vendredi c’est ca.

Effectivement, c’est difficile de trouver un bon courtier en ligne à la fois efficace, complet, pas trop cher et ne faisant pas d’erreurs !

Concernant ma périodicité de publication, effectivement j’ai établi un certain rendez-vous hebdomadaire en publiant chaque vendredi ! La régularité (dans le jour et la fréquence) me paraît une bonne chose pour mes lecteurs…et moi !

Bonjour,

Cela me fait penser à des amis à qui je répète souvent que beaucoup de banquiers ou brokers font régulièrement des erreurs aussi bien en ma défaveur que le contraire.

Mes amis me répondent alors qu’ils n’ont jamais vu d’erreurs !

Je leur demande donc s’ils vérifient leurs extraits, et ils me confirment que non.

Je soutiens alors qu’il est indispensable de vérifier systématiquement toutes les opérations et les taux d’application.

J’ai vu des erreurs de taux, de prix bruts et même le prélèvement d’un précompte sur le montant d’un dividende net.

En fait, il est vraiment difficile de trouver un intermédiaire financier qui détient votre portefeuille où les prix d’acquisition indiqués seraient corrects.

On peut évidemment changer de broker ou de banquier, mais l’on n’est malheureusement jamais à l’abri d’en trouver un autre qui fasse aussi d’autres erreurs.

Bonjour,

Pour ma part, j’ai quitté binck pour degiro. Pour le moment j’en suis très satisfait.

A voir sur le LT….

Tu as contacté Blink pour les informer?

Ou c’est le genre de chose qu’ils s’en fo**** ?

Concernant la base d’application des prélèvements sociaux, l’interprétation de Binck est bien la bonne et le fisc ne fait pas correctement son travail.

La raison est simple.

Le « crédit d’impôt » 2AB est improprement appelé comme tel. Il s’agit en réalité d’une réduction d’impôt car il n’est pas restituable.

En clair, si le contribuable n’est pas imposable, 2AB est perdu à tout jamais. Il serait illogique d’appliquer des prélèvements sociaux sur des sommes jamais perçues. C’est pour cela que Binck les exclut de la base des PS payées à la source.

Si le contribuable paie beaucoup d’impôt, 2AB diminue le montant à payer et c’est là où réside l’erreur du fisc. Le fisc devrait retenir 15.5% au titre des PS sur le montant défalqué ainsi que la part d’IR. Sinon, 2AB a été touché par le contribuable mais aucun impôt n’a jamais été perçu sur cette somme !

Binck 1 Fisc 0

Je me garderais bien de rendre public des communications finalement personnelles couplées à des accusations pas nécessairement fondées.

Encore une fois, dura lex sed lex.

Vous vous trompez 2 fois: l’imprimé fiscal unique remis par la banque doit être exact, selon la Cour de Cassation.

https://www.cbanque.com/actu/59867/imprime-fiscal-unique-remis-par-la-banque-doit-etre-exact

Bonjour,

Je vous remercie de rappeler cette information. Deux remarques néanmoins sur ma « deuxième erreur ».

Premièrement, l’information que vous donnez a été publiée après la mise en ligne de mon article, donc je n’en avais pas connaissance au moment où je l’ai écrit.

Deuxièmement, dès que j’ai eu connaissance de cette information, j’ai mis à jour l’article. Je suis étonné que vous n’ayez pas lu ce point : « Sur ce point néanmoins, une mauvaise déclaration provenant reproduisant l’IFU de son courtier n’est cependant pas considéré comme une « faute » selon une récente décision de la cour d’appel (Cass. Com, 13.9.2016, W 14-24.363)« .

Bonjour

Sauf erreur de ma part, le crédit d’impôt non restituable est égal au montant de la retenue à la source payée aux USA sans toutefois excéder le montant de l’impôt français correspondant à ces revenus. Votre exemple chiffré est parfait mais uniquement dans le cas où le contribuable n’a pas d’autres revenus. Je pense qu’il est utile de donner cette précision. Pourquoi ne pas en avoir parlé ?

Je ne comprends pas votre remarque ! Il s’agit bien d’un crédit d’impôt et donc il vient en déduction de l’impôt de chacun/chacune. Je ne dis pas qu’il s’agit d’un « remboursement » d’impôt valable dans tous les cas !

L’argument de Patrick Cart (commentaire du 27 septembre 2016) me paraît tout à fait pertinent. Toutefois, il me semble que, pour une personne imposable, « l’erreur » de Binck doit quand même être corrigée et que, pour cela, il faut utiliser non pas la déclaration 2047, mais les lignes CG et BH de la déclaration 2042, en soustrayant des montants préremplis la partie des revenus sur laquelle Binck n’a pas appliqué le prélèvement. L’affaire dont il est ici question ne porte pas sur l’impôt sur les revenus ou sur le « crédit » d’impôt (la réduction d’impôt en réalité), elle porte sur les contributions sociales.

Qu’en pensez-vous ?

Cher Bertrand,

il s’agit de la Cour de Cassation (en l’occurrence sa chambre commerciale), et non de la Cour d’Appel (revoir la manière de présenter la citation de la jurisprudence);

merci par ailleurs de votre forum

Finalement avez vous transféré votre compte titre chez bourse direct ?

Bonjour,le lien de téléchargement du guide est cassé « invalid request ». Pouvez-vous me transmettre votre guide de fiscalité des dividendes par mail ?

Merci par avance

Il n’y a pas que Binck bank qui, quoique courtier établi en France et disposant d’un agrément Banque de France et AMF, ne respecte pas la législation fiscale. Son partenaire, Saxobanque, fait pire : il calcule les plus-values réalisées au cours d’un exercice fiscal selon la méthode FIFO, ce qui est, en France, illicite. D’où aussi, des IFU erronés, y compris sur les valeurs françaises.

Cela provient de l’histoire de sa plateforme, d’origine danoise, dans un pays où c’est le coût moyen pondéré, en vigueur en France, qui est interdit.

Pourtant, ces deux banques – Saxobanque et Binck Bank – sont des courtiers français, ayant un lien avec le fisc français afin de satisfaire à la réglementation fiscale concernant le paiement mensuel des précomptes et qui envoient chaque année au fisc français les renseignements requis concernant les plus-values réalisées et les dividendes distribués au cours de l’année fiscale écoulée.

Cela fait des années que ça dure et on a beau le leur signaler, rien ne change et rien ne changera jamais.

La seule solution est de changer de courtier et de choisir un courtier, établi légalement en France, et qui respecte scrupuleusement la législation fiscale. Ces courtiers existent. J’en connais un, dont les tarifs sont similaires à ceux de Saxo et de Binck bank (et même un peu moins chers pour les valeurs cotées sur Euronext). Son seul inconvénient est de prélever 6 euros pour chaque sortie de capitaux du compte titres vers un compte externe (pour le PEA, ce courtier peut être ainsi une très bonne solution). Je ne dirai pas son nom afin de ne pas faire de publicité.