Vous trouverez ici mon avis sur le courtier en ligne Lynx Broker.

Pourquoi ouvrir un compte de courtier en ligne à l’étranger ? Quel intérêt y-a-t-il ? Quels sont les avantages d’avoir un compte de bourse en dehors de France ?

Quel est l’intérêt d’utiliser Lynx Broker. Peut-on utiliser Lynx Broker pour son PEA ?

C’est ce que je vais vous expliquer ici. Je vais également vous dire quels investissements j’y ai fait et quels sont mes résultats. Je vais aussi répondre à la question : est-ce légal d’ouvrir un compte à l’étranger ? Faut-il et comment déclarer aux impôts son compte à l’étranger ?

Je précise que je n’ai pas décidé de m’expatrier dans un quelconque paradis fiscal. Je n’ai pas décidé de quitter la France et son paradis des taxes et impôts de bourse. On ne quitte pas un champion du monde en ce domaine si facilement 🙂

Non, j’ai ouvert ce compte simplement depuis la France et sans y résider. Ma résidence fiscale reste bien en France.

Attention, cet article représente mon seul avis et ne constitue pas un conseil.

2 raisons pour ouvrir un compte de bourse en ligne chez un courtier étranger comme Lynx Broker

La première raison, et la plus importante, est tout simplement ma curiosité et mon souhait de toujours me perfectionner, de le former sur la bourse !

Si je me permets de vous aider, de vous guider, de vous informer sur l’investissement en bourse, et plus particulièrement, sur la stratégie d’investissement dans les dividendes, je reste modeste et lucide : moi aussi il me reste plein de choses à apprendre et découvrir.

J’ai donc ouvert ce compte de bourse à l’étranger essentiellement pour découvrir d’autres courtiers que ceux que j’utilise déjà, c’est-à-dire Bourse Direct pour mon PEA et Binck pour mon compte-titres.

Je trouve toujours cela intéressant de faire un comparatif des courtiers de bourse en ligne. Je n’ai pas envie de m’endormir sur mes lauriers en laissant peut-être passer une opportunité pour placer mon argent !

A mon avis, la meilleure façon de connaître en détail une offre est tout simplement d’y adhérer.

Même si je peux comparer sur le papier les offres de courtiers en lisant sur Internet (tarifs, conditions, etc…), je sais pertinemment que les sites des courtiers sont un premier niveau d’information, mais clairement incomplet car ils mettent toujours en avant leurs points forts.

Or, pour choisir un courtier de bourse en ligne, il faut prendre en compte un vaste ensemble de critères techniques, pratiques fiscaux et financiers.

Et je peux vous dire que j’ai bien fait car j’ai découvert un tas de choses, un tas de nouvelles opportunités !

Grâce à ce nouveau courtier, j’ai accès à univers de valeurs boursières inégalé ! C’est là aussi où je comprends que j’ai encore beaucoup à découvrir….

La deuxième raison qui m’a poussé à essayer un nouveau courtier est la tarification, les prix.

Même si ce critère n’est pas le seul que je prenne en compte, les tarifs des courtiers de bourse en ligne sont un élément important pour choisir.

Concrètement, le courtier que j’ai choisi a des coûts de courtage très faibles et aussi fixes : 5 $ par ordre de bourse pour les actions américaines sans aucun frais de garde, d’abonnement ou autres frais.

Attention, je précise que le courtier que j’ai choisi et que je vais vous révéler tout de suite est intéressant pour les actions américaines, car pour les achats d’actions françaises il est plus cher que Bourse Direct, par exemple.

A mon avis, clairement, Lynx Broker est le meilleur courtier en ligne pour investir aux USA à ce jour.

Les 3 courtiers étrangers accessibles en France

Alors, quel est ce courtier que j’ai choisi ?

Il faut savoir que, hors courtiers de trading ou CFD, il existe 3 courtiers étrangers accessibles aux Français :

- De Giro,

- Interactive Brokers,

- Lynx broker.

De Giro est implanté aux Pays-Bas et les tarifs de courtage De Giro semblent intéressants et je sais que nombre d’entre vous envisagent d’ouvrir un compte chez De Giro pour bénéficier de ces frais de courtage attractifs.

Il semble d’ailleurs que les frais de courtage soient d’ailleurs intéressants non seulement pour les actions étrangères, mais aussi pour les actions françaises.

Je n’ai pas choisi ce courtier, donc je ne peux pas vous donner mon avis sur De Giro, même si un des points faibles est qu’il n’y a pas d’ifu DeGiro.

Interactive Brokers est un courtier américain. C’est le leader mondial du courtage en ligne avec avec plus d’un milliards d’ordres exécutés par jour à travers le monde !

Ce courtier existe depuis 38 ans et dispose de 5 milliards de dollars en fonds propres. De plus, les tarifs d’Interactive Broker sont les moins chers du marché.

Le tarif d’ordre de bourse sur le marché américain est imbattable et peut descendre jusqu’à seulement 1 $ ou moins de 0,05% !

Et ce qui est génial chez eux, ce qui n’existe nulle part ailleurs, c’est qu’ils pratiquent le plafonnement des frais de bourse sur les actions américaines ! Pour les gros montants, c’est hyper intéressants !

Si vous voulez ouvrir un compte chez Interactive Brokers, il faut savoir que c’est en fait auprès de la filiale anglaise que votre compte est hébergé et les fonds des clients européens sont déposés en Allemagne auprès de l’une des plus grandes banques mondiales, à savoir Citigroup.

Il est difficile pour moi d’avoir un avis car je n’ai pas ouvert mon compte chez Interactive Brokers car, au moment de mon ouverture de compte, le dépôt minimum pour ouvrir un compte chez Interactive Brokers était de 10 000 €, ce dont je ne disposais pas !

Je sais que, depuis récemment, le montant minimum a été abaissé à 5 000 €. C’est donc clairement plus facile d’investir chez Interactive Brokers, même si il n’y a pas non plus d’ifu Interactive Brokers.

Je n’ai pas choisi ce courtier, donc je ne peux pas vous donner mon avis sur Interactive Brokers.

J’ai donc ouvert mon compte chez Lynx Broker !

Mon avis Lynx Broker

Lynx Broker est un courtier établi en Belgique et est, en fait, un revendeur de la solution de courtage d’Interactive Broker.

J’ai donc accès à la plateforme de courtage Interactive Brokers et mes comptes sont donc déposés en Allemagne, chez Citigroup.

Le gros avantage de Lynx Broker par rapport à Interactive Borkers, outre le montant minimum pour ouvrir un compte, c’est que le site de Lynx broker est en français (même si je suis à l’aise avec l’anglais et que, depuis, d’ailleurs le site Interactive Brokers est disponible aussi en français). De même, le service client de Lynx broker est en français.

Bon, même si je dois avouer que les interlocuteurs parlent plutôt belges et sont plus à l’aise avec le néerlandais qu’avec le français, les quelques fois où j’ai eu à faire à eux, cela a été possible de parler français et ils ont été très compétents !

Les tarifs de Lynx, bien que plus élevés que chez Interactive Brokers (environ 5 fois plus importants), sont néanmoins bien plus intéressants que chez les courtiers de bourse en ligne français pour acheter des actions américaines.

Avec des frais de courtage fixes de 5$/ordre de bourse, Lynx Broker se distingue des courtiers français, en particulier pour les achats élevés sur des actions USA. Les frais de Lynx Broker sont environ moitié moins chers que chez les courtiers français.

A titre de comparaison, pour un achat d’une action américaine d’un montant équivalent à 10 000 €, les frais de courtage se montent à environ :

- 10 € chez Binck (soit + 127% par rapport à Lynx en prenant le cours du $ au 29/11/2018)

- à 8,50 € chez Bourse Direct (soit + 93% par rapport à Lynx en prenant le cours du $ au 29/11/2018).

Mon investissement boursier à l’étranger : Berkshire Hathaway

Pour celles et ceux qui s’en souviennent, j’avais fait en décembre 2016 un article où je vous expliquais que j’épargnais 250 €/mois et que je confiais mon épargne à Warren Buffet en investissant dans son fonds Berkshire Hathaway (B).

Je ne fais pas de reporting de cet investissement car il ne rentre pas dans ma stratégie dividendes et qu’il constitue pour moi une épargne de précaution.

Mais, au lieu de mettre mon épargne de précaution dans un Livret A comme beaucoup de gens, je préfère l’investir en bourse avec Warren Buffet.

Vous comprenez donc que c’est cet épargne de précaution que j’investis chez Lynx Broker.

C’est d’ailleurs pour moi l’occasion de faire un point sur le résultat de cet épargne car quelques personnes me l’ont demandé !

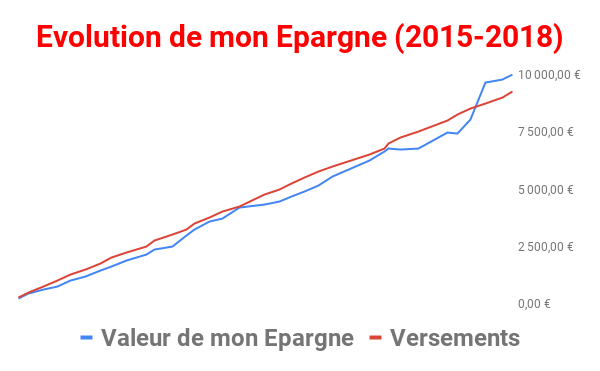

J’ai commencé mon rythme d’épargne de 250 €/mois en octobre 2015.

Cela fait donc exactement 3 ans que je mets 250 €/mois de côté et que j’investis cette épargne en actions du fonds de Buffet, Berkshire Hathaway.

Est-ce que cela fut un bon placement ? Je dirais OUI et NON…En absolu OUI, en relatif pas forcément…

Durant ces 3 années, j’ai épargné exactement 9 500 €.

En ce début novembre 2018, 3 ans après, mon épargne se monte exactement à 11 752 €. Le gain est donc de près de 24%. L’évolution de mon épargne est la suivante :

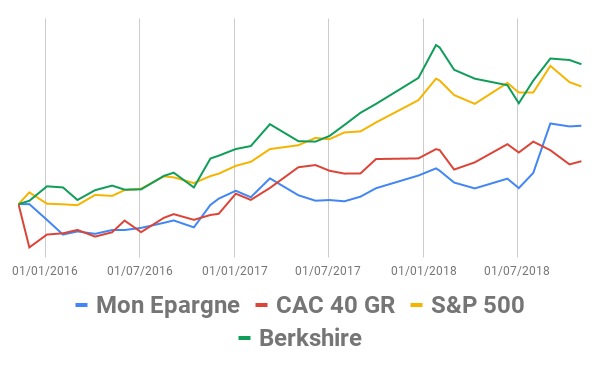

Même si je suis satisfait de cette performance, si je la compare aux autres indices, ma performance est juste supérieure au CAC 40.

Sur la même période (novembre 2015 – novembre 2018), l’action de Warren Buffet a gagné 52%, l’indice américain S&P 500 TR (dividendes réinvestis) a gagné 44%, le CAC 40 GR dividendes réinvestis + 16%.

La performance de mon investissement est de +29%. L’évolution mois par mois est la suivante :

Je voulais partager cette performance avec vous, car je trouve cet exemple riche d’enseignements :

1)Vous voyez qu’en investissant 250 €/mois, on peut obtenir des sommes intéressantes sur quelques années… Les petits ruisseaux font les grandes rivières. Et, avec la Bourse, sur le long terme, on peut même dire que les petits ruisseaux font les torrents !

2) Mon exemple est un exemple typique d’un investissement progressif.

Comme je ne disposais pas d’une épargne, je n’ai pas investi mon argent en une seule fois, mais en plusieurs fois (38 placements de 250 €).

En procédant ainsi, vous constatez que ma performance a été à peu près 2 fois inférieure à la performance de l’action dans laquelle j’ai investi.La raison est double : 1) L’action de Warren Buffet a constamment augmenté durant cette période et 2) mes investissements progressifs ont mécaniquement eu pour effet de ne pas pouvoir profiter à plein de cette performance.

La conclusion est donc clairement qu’il n’y a pas de réponses définitives à la question de savoir s’il faut investir petit à petit ou tout d’un coup.

3) Si j’avais choisi d’investir sur le S&P 500 ou le CAC 40, j’aurais clairement fait moins bien.

Warren Buffet a, sur ces 3 ans, surperformé ces 2 indices et est ainsi fidèle à sa réputation.

Clairement, sur ces bases, je n’ai pas de raisons de changer de stratégie d’investissement. Je vais donc continuer de confier mon épargne à Warren Buffet pour investir.

Pour ceux qui ne connaîtraient pas la performance de Warren Buffet, je vous rappelle que sa sa performance annualisée depuis 1965 est de plus de 20%. Si vous aviez investi 1 000 $ en 1965 dans le fonds de Warren Buffet, vous auriez aujourd’hui plus de 17 millions de $ !

Vous voyez, c’est simple de devenir millionnaire 🙂

Vous pouvez d’ailleurs télécharger ici mon Guide gratuit sur les actions à dividendes de Warren Buffet.

Comment déclarer son compte à l’étranger et les dividendes perçus d’actions étrangères ?

N’importe qui peut ouvrir et détenir un compte bancaire à l’étranger. C’est tout à fait légal à condition de le déclarer à l’administration fiscale.

C’est ce que j’ai fait !!

Pour plus de détails sur ce sujet, vous pouvez consulter mon guide de la fiscalité des dividendes.

Aujourd’hui, il n’existe plus de limitation à ce qu’un contribuable français peut détenir à l’étranger, comme c’était le cas dans le passé lorsque le contrôle des changes existait.

D’ailleurs, si vous détenez un compte chez De Giro ou Interactive Brokers/Lynx Broker, je vous invite à ne pas oublier de le déclarer..

En tout cas, contrairement aux courtiers français comme Binck ou Bourse Direct qui déclarent votre compte à l’administration fiscale, ce n’est pas le cas pour les courtiers étrangers. C’est à vous de le faire.

Je reconnais que c’est quand même galère car, lors de la déclaration fiscale, il faut remplir un formulaire complémentaire : pas évident à trouver ni pas forcément évident à remplir !

Surtout que, comme DeGiro, il n’y a pas d’ifu Lynx Broker.

Comment se passe la déclaration au fisc?

Elle se fait lors de la déclaration de revenus. Il suffit de cocher la case déclarant que l’on détient un compte bancaire à l’étranger.

Et ensuite de remplir un formulaire spécial pour déclarer les revenus de ses comptes, qu’il s’agisse d’intérêts, de dividendes ou de plus-values. Ces revenus seront fiscalisés comme s’ils étaient perçus en France.

Fiscalement avoir un compte de bourse à l’étranger n’a donc aucun intérêt fiscal !

Pourquoi investir dans le fond Berkshire s’il ne verse pas de dividendes?

Autant répliquer son fond en prenant directement ses valeurs? Il est,me semble t-il, assez transparent sur ses mouvements.

Bonjour Romain, le fonds Berkshire Hathaway est constitué d’actions côtées (dont la répartition est publiée chaque trimestre) mais aussi d’actions non côtées (dont le montant et la répartition sont aussi publiques). Un investisseur particulier n’a pas accès à cette deuxième catégorie d’actions dans la mesure où elles ne sont pas côtées justement (la société d’assurance Geico est un exemple d’une de ces participations de W.Buffett). Vous ne pouvez donc pas « répliquer » le portefeuille de Warren Buffett !

Dommage que vous n’ayez pas choisi Interactive Brokers ou vous avez le choix entre le tarif « flat » moins cher que chez Degiro mais surtout vous pouvez opter pour le tarif « tiered » qui vous permet un tarif beaucoup plus bas si vous voulez acheter de petites quantités style 0.23 a 0.67 pour 100 actions meme si l’action est tres chère.

C’est un argument fréquent le fait que chez Lynx on parle français. Mais chez IB aussi ! N’oubliez pas qu’IB existe au Canada français. L’outil le plus important étant d’envoyer une question par écrit en français et on vous repond en français sur n’importe quel sujet ou difficulté.

Si vous voulez utiliser un peu de marge IB est beaucoup moins cher que Lynx.

Vous devriez suggérer d’utiliser IB a vos clients actifs car une fois que vous êtes chez Lynx c’est quasi impossible d’aller chez IB ou d’y transférer le compte.

J’ai un copain qui utilise DeGrio et IB. La aussi IB est bien meilleur a tous points de vue si on transige sur le marche nord-américain.

Par contre Degiro ou Lynx ou IB ne gerent pas bien du tout les dividendes français ou italiens!

Et IB gère fantastiquement les retenues de dividendes d’actions preferentielles a 15% meme les MLP alors que Binck ou Degiro vont retenir 37% sur le meme titre ou IB retient 15%

Je lis régulièrement la frustration des membres du site « devenir rentier » que vous connaissez surement.

Je ne sais pas si cela vous intéresse mais les preferentielles permettent d’avoir un revenu trimestriel avec moins de volatilité que les actions sous-jacentes. Et il y a de belles opportunités en ce moment ! allez sur http://www.quantum online

Bon week-end Bertrand. Je vous lis meme si je suis dans le marche depuis plus de 30 ans … et je vous donne en exemple aux neo-phytes que je rencontre.

Merci pour votre retour éclairant

bonjour

merci à Bertrand et aux autres contributeurs pour ces infos particulièrement intéressantes;

je n’ai pas encore compris l’intérêt d’ouvrir un compte à l’étranger (à moins de ne pas vouloir le déclarer comme Cahuzac) mais Bertrand devrait nous expliquer cela bientôt

pour la retenue de 15% (qu’elle soit sur les actions normales ou préférentielles d’ailleurs), je n’ai pas de problèmes avec bourse direct. Et avec Binck non plus, sauf pour une (voir ci dessous), même si c’est moins clair

D’ailleurs je ne comprends pas le chiffre de 37% que Binck appliquerait sur les préférentielles. parceque 15 % de retenue IRS et 17% de prélèvement sociaux, ça ne ferait que 32

c’est un peu moins évident avec binck, de par leur présentation dans les avis d’opérés. le crédit d’impôt notamment, destiné « récupérer » la retenue du fisc américain n’apparaît pas et même s’il m’a été précisé qu’il figurerait dans l’ifu, pour avoir le détail il faut se le calculer soi même.

depuis mars 18 où j’ai ouvert mon compte binck en parallèle à celui de Bourse direct, je dirais que Binck paie les dividendes bien plus régulièrement que BD où je suis (trop) souvent obligé d’appeler la salle des marchés quand il y a un mois (au moins) de délai depuis la date de paiement de la société US. Avec Binck, c’es plus rapide .

autre inconvénient BD: frais de courtage plus élévés sur actions US (8.5 € en dessous de 500 € de titres)

Inconvénients binck;,moins « sympas » au tél, moins »communicants »

exemple: dividendes actions REML. Comme je l’ai déjà précisé ici, au début j’ai eu une taxation de 30% au lieu de 15, par le fisc US. j’ai appelé Binck, qui m’a donné des explications peu claires et envoyé une brochure de 60 pages en anglais, assez obscure; Pour faire court, Crédit suisse n’aurait pas fourni suffisamment d’infos à l’IRS pour qu’il n’y ait qu’une retenue de 15%

Par la suite, fin juin 2018, j’ai même vu une retenue sur mon compte Binck assez surprenante; intitulée « taxation under law M871 janv jun 2018 »

au final, pas loin de 45% de retenues !

j’ai appelé Binck au moins 3 fois; il m’a été indiqué que le problème serait remonté et que je serais informé

vendredi dernier, j’ai constaté sur mon compte une régularisation de tous les dividendes mensuels perçus sur ce titre depuis le début (mars 18) Ceci sans aucun appel de Binck , ni courriel !!

En résumé, la taxation de 30% a été annulée; ne reste que la fameuse taxation under law 871, qui aboutit à un taux de 14.76 ; si j’ajoute 0.24 de frais de change (coincidence ?) je suis bien à une taxation de 15% , ce qui redonne de l’intérêt à ce titre, sur lequel je suis peu investi (très haut rendement, risque idem)

A noter que sur les avis d’opérés, seuls les prélèvement sociaux de 17.2 % apparaissent; la retenue fiscale se fait « a part » en deux retenues semestrielles à hauteur de 15% sur les dividendes bruts perçus en dollars, puis convertis en euros.

Bonjour Eric, merci pour votre commentaire. L’information concernant REML est particulièrement intéressante ! Concernant le chiffre de 37% de taxes, Sissi parlait des MLP et non des actions préférentielles.

bonjour

je m’intéresse aussi au courtier lynx uniquement pour acheté des actions étrangères ( usa , Asie ..etc ) en espérant qu’ils ne sont pas chère ..bien que je soit satisfait de bourse direct et de degiro ….une manière de ne pas mettre les œufs dans le même panier ….j’investis en bourse sur du long terme pour préparé ma retraite dans 20 ans .

Bonjour Bertrand.

J’ai un compte chez InteractiveBrokers

Et je voudrais savoir comment il faut déclarer des dividendes, quelle % on doit payer ect… Tu as un guide « pas à pas » peut-être?

Merci

P.S. Chez InteractiveBrokers depuis quelque temps on peut ouvrir la compte avec 0$, donc c’est pas obligé d’avoir la somme 2000$ ou debut

Bonjour, c’est un sujet très compliqué ! Vous aurez tous les détails dans ma formation : https://revenusetdividendes.com/formation-investir-actions-bourse-usa/

Bonjour Bertrand,

Une remarque et question

Je viens d’ouvrir un compte LYNX et j’y détiens un ETF français (UST.PA), une REIT américaine (DLR) et singapourienne (M1GU.SI) – donc j’ai des dividendes.

1. Si je comprends tout bien : les dividendes subiront la retenue à la source, mais pas directement le PFU où l’imposition aux prélèvements sociaux si demande du barème. Ce qui est pas mal pour la trésorerie immédiate.

2. Je suis assez curieux de voir ce que va donner leur IFU, surtout pour la partie dividende. Des retours de votre côté ?

Bonjour, effectivement en investissant chez Lynx, vous ne subissez pas les prélèvements sociaux ni l’acompte d’impôt sur les actions étrangères (uniquement dans ce cas).

Cette année, ils ont produit un IFU mais je n’ai pas regardé car je ne reçois pas de dividendes de mes actions Berkshire Hathaway.

Il me semble dorénavant comme IBKR que LYNX demande un premier versement minimum de 10000€ pour toute première ouverture de compte.

Bonjour Bertrand,

Y a-t-il des frais d’inactivité ?

Bonjour Pierre, non il n’y a pas de frais d’inactivités chez Lynx Broker.