Faut-il opter pour le paiement du Dividende en Actions ? Faut-il choisir le versement du dividendes sous forme d’actions ou en « cash »/argent ?

A mes yeux, les “conseils” que l’on vous donne sur le sujet proviennent de personnes qui ne possédent pas de portefeuille boursier ou qui n’ont pas de stratégie claire dans leurs investissements.

Pour répondre à cette question du paiement du dividende en actions, je me propose ici de vous faire un tableau complet et exhaustif du paiement du dividende pour vous aider à mieux comprendre le sujet.

Nous allons répondre aux grandes questions :

Sommaire

Qu’est-ce que le paiement du dividende en actions ?

Le paiement du dividende en actions est une possibilité offerte par certaines entreprises de payer le dividende aux actionnaires en actions de la société au lieu de le verser en « cash »/argent (on dit officiellement “en numéraire”).

Prenons l’exemple d’une société dont les actions valent 100 € en bourse et qui propose de verser un dividende de 4 €/action sous forme de paiement en actions (rendement brut de 4%).

Si vous possédez 1 000 actions de cette société, vous êtes donc en droit de recevoir 4 000 € de dividendes (4 € x 1 000) en actions.

Dans ce cas, vous pouvez choisir de recevoir vos dividendes en actions. Vous recevrez donc 40 actions (4 000 € de dividendes/100 € de la valeur de l’action) de la société au titre du paiement du dividende de la société.

Le principe du versement des dividendes en actions est donc aussi simple que cela.

En théorie donc, du strict point de vue comptable, pour l’actionnaire, la situation est strictement identique de recevoir le dividende en cash ou en actions. Dans les 2 cas, l’actionnaire aura bien reçu la même valeur (4 000 €) que ce soit dans le cas du paiement du dividende en cash ou en actions.

A ce stade, je voudrais préciser plusieurs points :

- Tout d’abord, le paiement du dividende n’est jamais une obligation mais seulement un choix. Autrement dit, vous avez toujours le choix entre le paiement du dividende en actions ou en cash. Aucune société ne peut vous obliger à choisir le paiement du dividende en actions.

- Le corollaire de ce libre choix est que, en l’absence de demande de votre part du paiement du dividende en actions, le paiement du dividende se fera en cash/argent sur votre compte. Autrement dit, si vous ne répondez pas à la proposition de la société, votre dividende sera payé en cash. Pour obtenir votre paiement du dividende en actions, vous devez en faire la demande ou accepter la proposition par une démarche spécifique auprès de votre courtier. Ce point est important car je sais que beaucoup d’actionnaires individuels ont peur de ne pas recevoir leurs dividendes s’ils/elles ne répondent pas ! Non, rassurez-vous, si vous “ratez” un mail de votre courtier sur ce sujet et que vous ne répondez pas (vous avez aussi le “droit à la déconnexion” ou à partir en vacances sans stress), vous serez bien payés de vos dividendes…en cash !

- La plupart des courtiers vous informent de cette possibilité du paiement du dividende en actions par mail ou courrier. Ce n’est donc pas la société elle-même qui va vous prévenir (sauf dans le cas particulier où vous avez choisi le compte nominatif pur – ce qui est rare). En général, les courtiers en ligne vous préviennent par mail et les courtiers plus traditionnels par courrier (ce qui explique d’ailleurs des frais plus élevés !). En cas de réponse positive de votre part pour recevoir le dividendes en actions, vous devez répondre par courrier, téléphone ou en ligne selon votre courtier.

- La société qui offre la possibilité de paiement du dividende en actions détermine un délai pour que les actionnaires puissent répondre. Le délai varie selon chaque société. En France, lorsqu’il est proposé est en général d’une durée comprise entre 15 jours et 1 mois. A titre d’exemple, la société Total a décidé de, pour le prochain dividende de décembre 2017, « fixer la période d’option pour le paiement de l’acompte en actions nouvelles entre le 19 décembre 2017 et le 3 janvier 2018 inclus » (soit 16 jours).

- Cette période de délai (dite “période d’option”) explique que le paiement du dividende, pour les sociétés qui proposent le versement du dividende en actions, soit plus long que celles qui ne proposent pas cette option. En particulier, pour les actionnaires qui ne choisissent pas le paiement en actions, il faut savoir que le paiement du dividende en cash a toujours lieu après cette période. C’est pour cette raison, en particulier, que le paiement des dividendes en cash des actions américaines est souvent long (1 mois) car la plupart de ces sociétés américaines proposent l’option de paiement des dividendes en actions (le terme anglais est ”script dividend”). Ainsi, aux Etats-Unis, la date de versement du dividende est souvent éloigné d’un mois après la date de détachement du dividende (voir à ce sujet mon article sur le versement des dividendes).

En France, des sociétés comme Total, Air Liquide ou Société Générale ont proposé en 2017 cette option du paiement du dividende en actions.

Les « rompus » et la « soulte »

Pour illustrer notre propos, prenons l’exemple d’une société dont le capital est composé de 100 actions. Si elle verse un dividende de 0,4 €/action alors elle devra sortir 40 € au titre du versement du dividende.

Supposons que le cours de son action soit de 10 € au moment du versement du dividende. Si la société propose à chaque actionnaire de lui verser une action (soit une valeur de 10 €) pour 25 actions détenues (25 * 0,4 = 10). L’actionnaire aura bien perçu en valeur d’actions le montant du dividende qu’il aurait dû percevoir en euros.

On comprend alors que pour percevoir une action équivalente au dividende, il faut en posséder 25. Qu’en sera-t-il alors de l’actionnaire qui posséderait dix ou quarante actions ? Dans ce cas, interviennent les « rompus » et les « soultes ».

Les « rompus »

On parle de « rompus » à partir du moment où l’entreprise reste redevable auprès de l’actionnaire, après versement des actions, d’un complément en numéraire.

- L’actionnaire possède 10 actions : Puisqu’il faut 25 actions pour en bénéficier d’une nouvelle, il ne peut pas prétendre à en recevoir une. Dans ce cas, l’entreprise se doit de lui verser le montant en numéraire. Soit : 10 * 0,4 = 4.

- L’actionnaire possède 40 actions : Ses 25 « premières » actions lui permettent de bénéficier d’une nouvelle action. Par contre, les 15 autres ne sont pas suffisantes. Afin de recevoir l’intégralité de ce que le dividende lui aurait rapporté, la société va alors lui verser en numéraire (en plus de la nouvelle action) : 15 * 0,4 = 6.

La « soulte »

Il s’agit là du cas inverse du « rompu ». C’est lorsque l’actionnaire doit verser un complément à l’entreprise. C’est à dire lorsqu’il perçoit une nouvelle action alors qu’il ne possédait pas assez d’actions pour en bénéficier.

- L’actionnaire possède 10 actions : Bien qu’il n’ai pas les 25 actions nécessaires pour en obtenir une nouvelle, il va tout de même la recevoir. Il sera alors redevable d’une « soulte » envers l’entreprise. Celle-ci se calcule simplement. Puisqu’il faut 25 actions et que l’actionnaire n’en a que 10, il lui en manque 15. Ces 15 actions manquantes représentent 15 * 0,4 = 6. C’est le montant que l’actionnaire doit à l’entreprise pour son action reçue.

- L’actionnaire possède 40 actions : Le raisonnement est identique. Il recevra deux actions (valeur totale de 20) alors qu’il n’aurait du en avoir qu’une seule puisqu’il lui manquait 10 actions pour détenir les 50 nécessaires. Ainsi il devra verser une soulte d’un montant de : 10 * 0,4 = 4.

Quel est l’intérêt du paiement du dividende en actions ?

Si le paiement du dividende en actions revient au même pour l’actionnaire que le paiement en cash, la question qu’on peut légitimement se poser est de savoir quel en est donc l’intérêt.

Sur ce point, nous pouvons évoquer à la fois l’intérêt de la société et celui de l’actionnaire. Commençons par celui de la société car celui-ci détermine aussi celui de l’actionnaire.

L’intérêt de la société

Pour la société qui verse un dividende en actions, l’intérêt est double : réduire sa charge financière à court terme et satisfaire l’actionnaire pour le fidéliser.

Le premier point est peut-être le principal pour une société qui veut continuer à distribuer des dividendes à ces actionnaires bien qu’elle n’en ait pas vraiment les moyens à court terme. En proposant le paiement du dividende en actions, la société ne “sort” pas d’argent frais mais augmente son capital (nous expliquerons plus loin l’impact et les conséquences). La société paie donc le dividende avec son capital plutôt qu’avec son argent/son cash. La société française Total a ainsi proposé cette option de 2015 à 2017 pour économiser ses ressources financières dans une période de difficultés financières suite à la baisse des prix du pétrole. Ainsi, pour le premier coupon trimestriel au titre de 2017, la société Total a “économisé” près de 16 millions d’euros de cash (Total a émis 25,6 millions d’actions nouvelles, représentant 1% du capital de l’entreprise).

Comme la société qui choisit ce mode de paiement du dividende a un intérêt financier à le faire, elle a tout intérêt à ce que les actionnaires chosissent cette option. C’est la raison pour laquelle, en France en particulier, les sociétés offrent une “carotte”, un “avantage”, une “incitation” pour l’actionnaire qui choisirait cette option. Cela prend la forme, en général, d’une décôte sur le prix des actions, c’est-à-dire d’actions à cours réduit (entre -5% et -10%/15%). Autrement dit, la société propose un dividende plus élevé pour ceux qui choisissent cette option.

Si on reprend notre exemple précédent et que la société propose un “décôte” de 10% sur le prix des actions (soit des actions à 90 € au lieu de 100 €), cela signifie que si l’actionnaire choisit cette option, il/elle recevra non pas 40 actions mais 44 actions (44,44 actions exactement = 4 000 €/90 € mais les fractions d’actions seront versés en cash comme nous le verrons après). La “décôte” de 10% se traduit bien par une augmentation du dividende de 10% !

Et ça marche ! Par exemple, pour le premier coupon trimestriel au titre de 2017, 68,5% des actionnaires de Total ont opté pour le paiement du dividende Total en actions (malgré une « décôte » se seulement 5%). A contrario, quand il n’y a pas de décôte, le succès n’est plus au RDV.

Attention néanmoins, il faut savoir que cette “décôte” n’est pas systématique. Certaines sociétés ne proposent pas de décôte, en particulier aux Etats-Unis. C’est aussi le cas, par exemple, de la société Royal Dutch Shell (voir mon portefeuille boursier).

Le paiement du dividende en actions présente aussi l’intérêt, pour la société, de fidéliser leurs actionnaires, même en cas d’absence de “décôte”.

L’intérêt des actionnaires

Comme nous l’avons vu ci-dessus, un des intérêts pour les actionnaires de recevoir ses dividendes en actions est de percevoir un dividende plus élevé en cas de “décôte”.

Néanmoins, ce n’est pas le seul. Les 2 autres “avantages” du paiement du dividende en actions sont :

- Fiscalement, d’abord, recevoir le dividende en actions permet de ne pas être “fiscalisé” dans le cas de la détention des actions dans un compte-titres (voir mon article sur les impôts des dividendes dans un compte-titres). En effet, si le versement du dividende en actions dans un compte-titres entraîne bien le paiement des prélèvements sociaux (voir plus loin), il permet d’éviter le paiement de l’impôt sur le revenu ! C’est là le grand avantage du paiement du dividende en actions. Comme vous n’avez pas reçu de “revenus” de dividendes, vous ne payez pas “d’impôt sur le revenu”…tant que vous n’avez pas vendu vos actions (voir plus loin).Dans le PEA, le paiement du dividende en actions n’a aucun impact fiscal dans la mesure où les prélèvements sociaux ne sont pas perçus au moment du versement du dividende et que vous ne payez pas d’impôt sur le revenu (voir la fiscalité des dividendes dans un PEA)!

- Ensuite, en termes de frais de transactions, recevoir vos dividendes en actions signifie concrètement que vous recevez de nouvelles actions de la société sans frais de courtage. Vous avez, en quelque sorte,” acheté” de nouvelles actions de la société grâce aux dividendes sans avoir passé d’ordres de bourse ! Car, il faut savoir que les courtiers ne facturent (dans la plupart des cas) aucun frais pour cette opération de versement de dividendes en actions, de la même manière qu’ils ne facturent aucun frais dans le cas du versement du dividendes en cash.

Au vu de tous ces intérêts, vous allez me dire : mais alors pourquoi toutes les sociétés ne proposent pas leurs dividendes en actions si cela est intéressant à la fois pour elles et leurs actionnaires ? Pourquoi 100% des actionnaires ne choisissent pas cett option ?

C’est que les conséquences et les implications sont nombreuses et justifient, en particulier pour moi, mon choix de ne pas choisir le dividende en actions.

Quelles sont les conséquences du paiement du dividende en actions ?

Si le paiement du dividende en actions peut être intéressant à première vue, cette option a des conséquences négatives pour les actionnaires qui expliquent le faible nombre de sociétés (en France, en tout cas) qui choisissent de le proposer.

Voyons, encore une fois, ces conséquences à la fois de l’angle de la société et de celui de l’actionnaire.

Pour la société

Il faut bien comprendre que le paiement du dividende en actions a pour conséquence une augmentation du nombre d’actions de la société. On dit que la société “émet” des actions nouvelles.

Pour reprendre notre exemple, prenons comme hypothèse que la société posséde avant le versement du dividende 200 000 actions. On dit que sa “capitalisation boursière” est de 20 millions d’euros (200 000 actions x 100 €/action). La “capitalisation boursière” correspond à la “valeur” de la société (combien elle vaut).

Si elle paie 50% des actionnaires en actions, cela signifie donc qu’elle va payer 400 000 € en actions nouvelles (50% x 200 000 x 4€). Elle aura donc “émis” 2% d’actions nouvelles (400 000 €/20 millions d’€).

Son capital ne sera donc plus composé de 200 000 actions mais de 204 000 actions. Et alors, me direz-vous ?

Et bien, dans ce cas, l’année suivante, si la société veut proposer le même montant de dividende par action, son coût sera plus élevé de 2% ! Comme elle a 2% d’actions en plus en circulation, le montant du dividende étant fixé par action, son coût total du dividende sera renchérit d’autant. Sauf si la société baisse son dividende de 2% pour ne pas avoir de charge supplémentaire…mais dans ce cas-là, la déception risque d’être au rendez-vous et le cours de bourse impacté !

C’est la raison pour laquelle, le paiement du dividende en actions (surtout avec une “décôte”) est, d’une certaine manière, une “fuite en avant”. C’est, en quelque sorte, une manière de reporter la charge/le coût des dividendes à plus tard.

Ce “report” peut être perçu différemment par les investisseurs. Certains diront que c’est un signe de “faiblesse” de la société car cela montre clairement que la société n’a pas les moyens de payer son dividende, et qu’elle ferait mieux de le baisser plutôt que de le proposer en actions.

D’un autre côté, d’autres investisseurs auront un regard différent sur le sujet en faisant remarqer que ce paiement du dividende en actions est un signe de la confiance de la société sur l’avenir. En reportant une charge sur le futur, c’est un signe que la société a confiance en l’avenir puisqu’elle a conscience que son coût futur des dividendes sera plus élevé. Elle offre ainsi une rémunération aux actionnaires en actions pour lui permettre de passer une période difficile mais limitée dans le temps.

C’est exactement ce qui s’est passé avec, encore une fois, la société Total qui, après les années difficiles 2015-2017 où elle proposait le dividende en actions, a décidé qu’en 2018 cette possibilité ne serait plus offerte aux actionnaires. C’est un signe de retour à meilleure santé financière qui lui permet de payer le dividende en cash/argent.

C’est aussi le cas de la société Royal Dutch Shell qui vient d’annoncer, elle aussi, la fin de son option de dividende en actions. Cette nouvelle a été accueillie favorablement puisque le cours de l’action a augmenté de plus de 3% le jour de cette annonce (voir ici)

Globalement donc, on peut dire que le paiement du dividende en actions peut permettre à une société de, momentanément, faire face à des difficultés financières pour continuer à rémunérer ses actionnaires, mais que le paiement des dividendes en cash est plutôt le signe d’une bonne gestion.

D’autant plus que, pour les actionnaires, le paiement du dividende ne présente pas que des avantages.

Pour les actionnaires

Car, pour les actionnaires aussi, le paiement du dividende en actions ne présente pas que des avantages.

Tout d’abord, certains actionnaires ne sont pas intéressés par le paiement du dividende en actions. Cela peut être le cas de :

- ceux qui ont besoin de leurs revenus de dividendes pour vivre (c’est mon cas de rentier grâce aux dividendes) !

- ceux qui ne veulent pas racheter de nouvelles actions de la société (le paiement du dividende en actions signifiant, dans les faits, le rachat d’actions de la société avec l’argent du dividende), C’est, en particulier, le cas de beaucoup de gérants de fonds qui souhaitent être libres de leur gestion.

- ceux qui ne veulent pas acheter des actions à un prix plus élevé que le cours de bourse ! Comment cela est-il possible ? Ce cas peut arriver (et est déjà arrivé). En effet, durant la période d’option du dividende en actions, il est des cas où le cours de bourse est inférieure au prix de livraison des actions en cas de paiement du dividende en actions (même en cas de “décôte”). Dans notre exemple précédent, si le paiement du dividende en actions est proposé à un prix de 100 € (aucune “décôte”) ou 90 € (10% de “décôte”) mais que, pendant cette période d’option, le cours de bourse baisse à 80 €, les actionnaires n’ont pas d’intérêt de recevoir des actions qui valent 80 € alors qu’ils/elles les auront payées 90 € ou 100 € ! Cela constitue même une perte nette. Dans la pratique, cela arrive rarement dans la mesure où la plupart des sociétés (en France) proposent une “décôte” qui, entre autres, a pour objectif de se prémunir contre une baisse des cours pendant la période de choix de l’option (15 jours – 1 mois) et garantir à la société le succès de l’opération.

- ceux qui ne souhaitent pas de “report” de la charge fiscale. Comme nous le verrons plus loin, le paiement du dividende en actions ayant pour conséquence de reporter la charge d’impôts au moment de la vente des actions, certains peuvent être intéressés par le paiement immédiat des impôts (“au fil de l’eau” pourrait-on dire) plutôt que plus tard. C’est, par exemple, le cas de ceux qui ont une forte plus-value sur leurs actions et qui préfèrent payer un peu maintenant que plus au moment de la vente de leurs actions. C’est aussi le cas de ceux qui préfèrent payer leurs impôts au taux en vigueur au moment du versement du dividende plutôt qu’à un taux inconnu plus tard (ça arrive des augmentations d’impôts, si vous voyez ce que je veux dire :).

Pour ceux qui ne choisissent pas l’option de paiement du dividende en actions, le principal désavantage du paiement du dividende en actions est ce qu’on appelle la “dilution”.

Si on reprend l’exemple ci-dessus, l’actionnaire qui initialement possédait 1 000 actions de la société se verra “dilué” par l’opération de paiement du diividende en actions, et ce d’autant plus que de nombreux actionnaires auront choisi cette option.

Cela veut dire quoi ? Tout simplement, comme la société a “émis” 2% d’actions en plus, sa participation sera diminuée de 2%. Au lieu d’avoir initialement 1% de la société (1 000/100 000), à la fin de l’opération, il en possédera 2% en moins (soit 0,98%). A titre d’exemple, l’opération de paiement du dividende en actions de Total mentionnée précedemment a eu pour conséquence une “dilution” du capital représentant 1% du capital de l’entreprise.

A valeur égale de la société, le paiement du dividende en actions réduit la valeur des actions en proportion de la dilution opérée par le paiement du dividende en actions (en plus de la baisse de valeur au moment du détachement du dividende).

Et cette réduction est d’autant plus élevée que la “décôte” est importante et que le nombre d’actionnaires ayant choisi l’option du paiement en actions est important ! C’est, en quelque sorte, la “double peine” !

Vous comprenez mieux pourquoi les actionnaires choisissent dans leur grande majorité le paiement du dividende en actions car, même s’ils/elles ne sont pas particulièrement intéressé(e)s par cette option, cela leur évite d’être “dilué(e)s” et d’être pénalisés (d’autant plus si la “décôte” est importante).

Il n’empêche, certains actionnaires ne voulant (ou ne pouvant) pas recevoir le dividende en actions, la “dilution” constitue pour eux/elles une perte de valeur qui va les dissuader d’investir dans la société.

En ce sens, le paiement du dividende en actions constitue un frein à l’investissement pour beaucoup d’investisseurs (en particulier les fonds français mais surtout étrangers). Ce n’est donc pas de nature à attirer de nouveaux investisseurs et à valoriser les actions de la société. C’est pour cette raison que le paiement du dividende en actions est peu prisé des dirigeants car ils savent que les (gros et grands) investisseurs y sont peu favorables.

D’ailleurs, quand on regarde le cours de l’action Total sur la période 2015-2017, on comprend mieux pourquoi on ne pouvait pas attendre une hausse importante du titre (seulement + 15% en deux ans). Total a même annoncé vouloir racheter ses actions (voir ici).

Mais, inversement, le maintien du dividende pendant cette période est un élément qui a permis d’empêcher la chute du cours de bourse malgré la baisse de plus de 50% des cours du pétrole.

Au final donc, on peut dire que le paiement du dividende en actions est une bonne démarche de la part des entreprises en cas de difficultés passagères pour continuer à “rémunérer” ses actionnaires mais uniquement dans une optique court terme. A long terme, une politique de bonne gestion et de valorisation des actions passe par un paiement du dividende en cash sans option de paiement en actions (dans mon livre sur la bourse, j’ai évoqué ceux qui sont même opposés aux dividendes).

Concrétement, le paiement du dividende en actions, comment ça marche ?

Pour finaliser la compréhension du paiement du dividende en actions, voyons en détail comment cela fonctionne et quelles sont les implications fiscales. Nous allons prendre le cas du paiement du dividende en actions dans le PEA et dans un compte-titres.

Le paiement du dividende en actions dans le cadre du PEA

De manière générale, revenons d’abord sur le processus de décision et le mode d’attribution des actions.

Si le principe général a été expliqué ci-dessus, la réalité est quelque peu différente. En raison notamment des fractions d’actions.

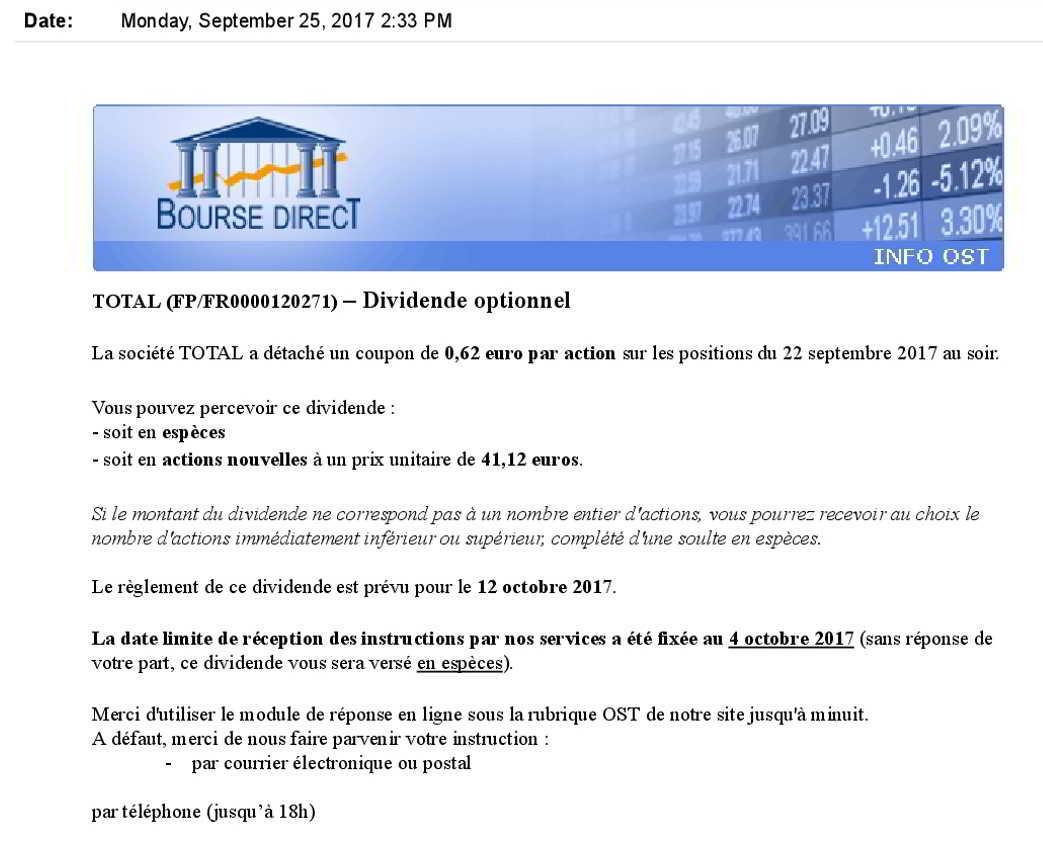

Encore une fois, prenons un exemple concret d’une personne (au hasard : moi) qui possède 1 000 actions Total. Dans le cadre du paiement du 1er acompte provisionnel de dividende de la société Total pour l’année 2017, j’ai reçu le 25 septembre dernier le mail suivant :

Comme vous le voyez, en tant qu’actionnaire, mes actions étant logées dans mon PEA, mon courtier Bourse Direct m’informait que je pouvais recevoir mon dividende de 0,62 €/action sous forme d’actions au prix de 41,12 €/action jusqu’au 12 octobre 2017. A la date d’envoi de l’email, le cours de l’action Total était de 45.63 € (et 45,66 € au 12 octobre 2017).

En raison de cette forte “décôte” de près de 10% et de mon choix de rendorcer ma position sur cette action, je décidais d’opter (une fois n’est pas coutume) pour le paiement du dividende en actions.

Pour calculer le nombre d’actions nouvelles que je pouvais recevoir, un petit calcul simple est nécessaire. Il faut noter ici que Bourse Direct ne me donne pas l’information a priori, ne fait pas le calcul pour moi du nombre d’actions à recevoir..

Le calcul est simple : il suffit de diviser le montant du dividende à recevoir et de le diviser par le prix de l’action proposé.

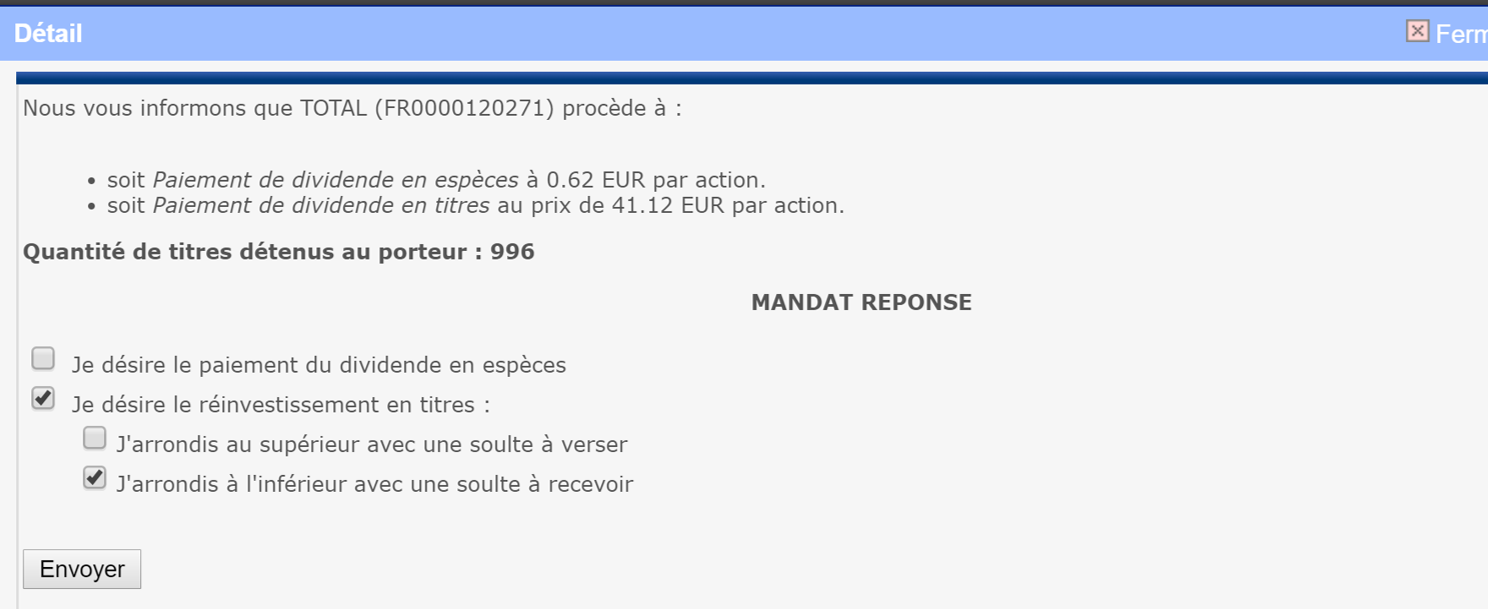

Détenteur initialement de 996 actions Total, le montant du dividende auquel j’avais droit été de 996 x 0,62 € = 617,52 €. Ainsi, le nombre d’actions nouvelles auxquelles je pouvais prétendre était de 617,52 €/41,12 € = 15,01750973 exactement !!

Le calcul effectué montrant que le nombre d’actions à recevoir n’est pas un nombre entier, je vais devoir effectuer un nouveau choix.

En me rendant sur le site de Bourse Direct pour choisir le paiement du dividende en actions, l’écran suivant apparaît :

Comme vous le voyez ici, j’ai 2 choix pour recevoir mes dividendes en actions (je “traduis” ici le texte de Bourse Direct) :

- Soit, j’en prends 15 et la fraction restante de mon dû me sera versé en cash (c’est la “traduction” de l’option “j’arrondis à l’inférieur avec une soulte à recevoir” – pourquoi faire simple quand on peut faire compliqué, non ?). La fraction restante est égale à 0,017509728 actions (15,17509 actions à recevoir – 15 actions effectivement reçues).

- Soit, j’en prends 16 et je devrais verser un complément de prix pour acquérir la fraction d’action qui me manque (soit 0,982490272 = 16-15,01750973). Dans ce cas, j’aurais donc dû verser 40,40 € (0,982490272 x 41,12 €). Remarque : dans la pratique, cet exemple montre ainsi qu’on obtient plus d’actions auxquelles on a droit grâce à cette option du paiement du dividende en actions.

J’ai opté pour la première solution (bêtement car après j’ai racheté d’autres actions Total en payant des frais de transactions – une étourderie !) et j’ai donc reçu 15 actions nouvelles Total et 0,72 € en cash (0,017509728 d’actions à 41,12 €).

Si j’avais opté pour le choix 2, j’aurais reçu 16 actions nouvelles Total et Bourse Direct aurait débité mon compte PEA d’environ 40,40 € (=(16-15,07) x 41,12 €).

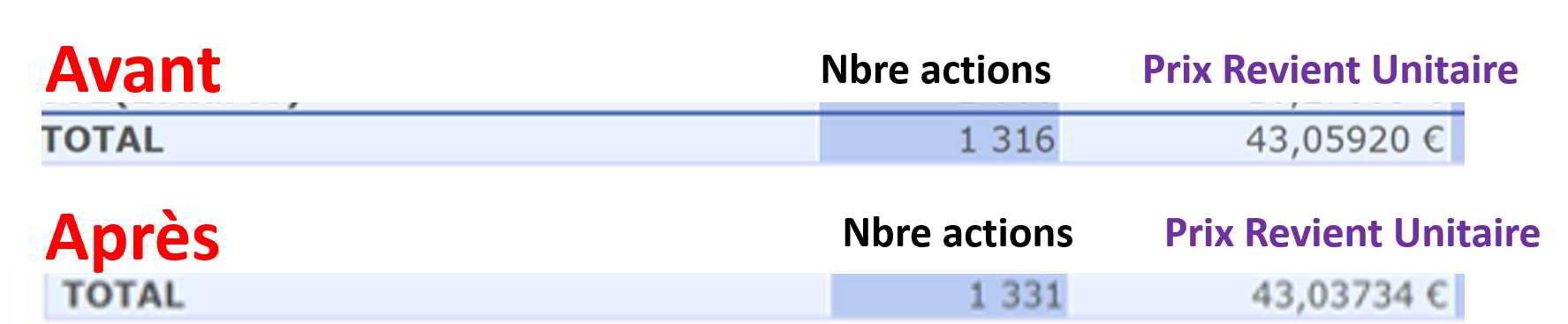

Cette opération a impacté non seulement le nombre d’actions en portefeuille (+15), mais aussi mon “prix de revient unitaire” de mes actions Total (qui a baissé de 43,05 €/action à 43,03 €/action). Voici le tableau qui résume l’opération sur mon compte PEA :

Je précise que le nombre d’actions est supérieur initialement à 996 car, entre le moment du détachement du dividende et le versement des actions, j’ai acheté 320 actions en plus.

Fiscalement, mes actions étant logées dans un PEA, je n’ai pas de prélèvements à la source tant que je ne retire pas d’argent de mon PEA. Au moment du retrait, je paierai les prélèvements sociaux selon le mode de calcul de la taxation des dividendes dans un PEA.

Dans un compte-titres

Dans un compte-titres, si les modalités de calcul sont les mêmes, un élément supplémentaire doit être pris en compte au moment du versement du dividende : les prélèvements à la source.

Comme dans le cas du paiement du dividende en cash, le paiement du dividende en actions “subit” le prélèvement à la source (15,5% pour cette année 2017).

Ainsi, si on reprend mon exemple, dans un compte-titres, le montant de mon dividende aurait été “amputé” de 15,5%, réduisant ainsi le nombre d’actions nouvelles à recevoir.

Concrètement, mon dividende aurait subit directement (c’est mon courtier qui prélève directement le montant sur mon compte) un prélèvement de 95,7156 € (617,52 € x 15,5%). C’est alors sur ce montant net de prélèvements que l’on calcul alors le nombre d’actions quaquels j’ai droit.

Le calcul est alors le suivant :

- Montant net du dividende : 521,8044 € (617,52 € – 95,7156 €)

- Nombre d’actions à recevoir : 12,689 (521,8044 €/41,12 €)

Comme vous le voyez, au lieu d’avoir le “droit” de recevoir 15,017 actions (cas PEA), dans un compte-titres mon “droit” aurait été de “seulement” 12,68 actions nouvelles.

Les calculs de fraction et de “prix de revient unitaire” sont ensuite identiques à ceux du PEA (voir ci-dessus).

Mais, à la différence d’un paiement du dividende en cash, cette opération n’entraîne pas d’imposition sur les dividendes. Vous n’aurez donc pas de montant à reporter sur votre déclaration de revenus !

Vous allez me dire : mais alors le fisc perd de l’argent !

Oui et non…

Sur l’année en cours, le fisc effectivement ne perçoit d’impôt sur votre revenu de dividendes. Mais cette imposition est juste reportée à plus tard, quand vous vendrez vos actions.

Car, je vous rappelle, la fiscalité dans un compte-titres s’applique sur les revenus de dividendes ET sur les plus-values.

Or, en recevant vos actions nouvelles, vous avez abaissé votre “prix de revient unitaire”, donc votre “plus-value” potentielle imposable. Donc, quand vous vendrez vos actions, la “plus-value” potentielle sera plus importante et imposée !

Néanmoins, on peut dire que, sur le strict aspect fiscal, le paiement des dividendes en actions dans un compte-titres présente des avantages indéniables :

- Vous choisissez vous-mêmes le moment de votre imposition en choisissant la date de la vente de vos actions. Pour diverses raisons, vous pouvez avoir intérêt à être imposé plus tard qu’au moment du versement des dividendes. Ceci est vrai seulement dans le cas où le taux d’imposition n’évolue pas à la hausse dans le futur (pas vraiment un cas rare en France).

- Si vous êtes dans une phase de “constitution d’épargne et de capital”, réduire l’imposition des dividendes est effectivement toujours une bonne chose. Et vous pourrez ensuite, au moment voulu, utiliser cette épargne accumulée pour choisir le paiement du dividende en cash et vivre de vos dividendes. C’est, en particulier, ce que j’explique et que je montre dans ma formation “Devenir rentier grâce aux dividendes”.

- Vous pouvez aussi ne pas être imposé du tout si vos actions baissent en dessous du cours de l’opération (41,12 €). Si ce n’est pas forcément une situation souhaitable, cela peut arriver et vous permettre de générer des moins-values fiscales qui vous permettent d’échapper à l’impôt et d’obtenir des moins-values reportables. Si je ne suis pas adepte de ce genre de calculs et d’opérations car ce sont à mes yeux des méthodes qui font perdre les objectifs initiaux d’investissements boursier, je sais que certaines personnes l’utilisent.

Faut-il opter pour le paiement du dividende en actions ?

Comme vous le voyez, le paiement du dividende en actions est avant toute chose une décision individuelle qui dépend de la situation de chacun/chacune.

Répondre à la question de savoir s’il faut opter/choisir ou non le paiement du dividende en actions dépend donc de plusieurs facteurs.

On pourrait résumer ainsi à 3 questions le choix que vous avez à faire :

- Ai-je envie d’investir de nouveau dans cette société ? Est-ce que cela correspond à mon objectif et à ma stratégie ?

Cette question est celle que peu de gens se posent au moment du choix. Alors même que c’est la question essentielle, la question fondamentale et la question prioritaire !

Car, il faut bien comprendre que choisir le paiement du dividende en actions, c’est d’abord avant tout choisir d’acheter, d’investir de nouveau dans la société.

La raison pour laquelle je n’ai personnellement opté que très rarement pour le paiement du dividende en actions, c’est que, rentier grâce aux dividendes, j’ai besoin des dividendes en cash pour vivre. Je ne suis pas donc pas intéressé par les recevoir en actions.

Si la réponse à cette question est positive, vous pouvez ensuite passer à la question suivante.

- Est-ce que la proposition de la société est intéressante ?

La deuxième question est ici de savoir si l’offre d’option est intéressante. Est-ce que la société propose une décôte ? Est-ce que cette décôte est intéressante pour moi ? Est-ce que cette décôte est intéressante par rapport au cours de Bourse ?

Toutes ces questions dépendent de l’offre proposée, de l’évolution du cours de bourse de l’action et de votre stratégie/vos objectifs.

Si la réponse à cette question est positive, vous pouvez ensuite passer à la question suivante.

- Enfin, est-ce que fiscalement cela est intéressant pour moi ? Ai-je un intérêt ?

Pour répondre à cette question, vous seul(e) peut le faire. Cela dépend de chacun/chacune d’entre vous, de votre situation personnelle. En tout cas, je vous ai fourni ici les éléments de décision !

Si la réponse à cette question est encore positive, vous pouvez définitivemet choisir le paiement du dividende en actions..

Vous comprenez mieux pourquoi la réponse à la question “faut-il choisir le paiement du dividende en actions” est une question à plusieurs étages. D’une certaine manière, c’est une question annexe, secondaire, par rapport à la question fondamentale de savoir si vous avez l’intention d’acheter de nouvelles actions de la société !

Merci Bertrand pour ce très bon billet sur le payement du dividende en action

Explications riches claires et précises. Une vraie valeur ajoutée.

Depuis quelques mois je lis avec un grand intérêt les nouveaux articles de ton blog et mets en pratique tous ces très bon conseils dans mon pea.

Que ta passion pour la bourse et ton excellent partage sur le sujet continue longtemps pour notre plus grand profit

Pas de TTF interêt pour l actionnaire

Pas de paiement de la taxe de 3% (récemment abrogée) pour les sociétés

Article intéressant comme d’habitude j dirai

Correction sur la fiscalité : dans le cas d’un compte titres ordinaire, le calcul de la fiscalité est le même que le dividende soit perçu en cash ou en actions pour des actions françaises.

Le nombre d actions livrées est généralement calculé sur base du dividende net. L’actionnaire peut toutefois demander à son teneur de compte la livraison d’un nombre d actions basé sur son dividende brut mais devra alors verser au teneur de compte le montant qui aurait dû être prélevé afin que celui ci reverse le montant au Trésor.

Je viens d’appeler le service actionnaires de Air Liquide pour plus de précisions. Chez eux, le dividende versé en Mai (2,60€ en 2017) est toujours versé en cash (pas de choix).

A côté, il y a un dividende versé en actions 1 fois tout les 2 ans à raison de 1 action supplémentaire pour 10 déjà détenues (pas de choix, c’est forcément en actions). Ils font ça depuis environ 60 ans. Le cours de l’action baisse donc de 10% à ce moment-là à cause de la dilution. Mais en investissant dans les actions à dividende, on s’intéresse davantage aux dividendes qu’à la valeur de l’action elle-même. Donc ce n’est pas si impactant que ça.

Je confirme le commentaire de Rampa99, le versement de dividendes en action dans un compte-titres est fiscalisé de la même manière qu’en cash (prélèvements sociaux + impôt sur le revenu). Cela m’a été confirmé par Air Liquide.

Bonjour, merci pour cet article hyper complet. En général le paiement en actions n’est pas très intéressant. Mieux vaut racheter des actions lors d’un creux du marché. Il ne faut pas acheter les choses au prix fort. Toujours au prix bas.

Bonjour Bertrand,

Comment savoir avant d’acheter si une société propose le paiement des dividendes en action ?

Bonjour, il n’y a pas de règles sur ce sujet. En tout cas, le mode de paiement des dividendes est annoncé en même temps que les autres modalités sur le dividende (montant, date de paiement, etc…).

Bonjour Bertrand,

pour la possession d’un même nb d’actions, qu’est ce qui détermine si l’on fera parti de la soulte ou des rompus ?

Cdt

Bonjour, cela dépend des conditions émises par la société lors de l’attribution des actions gratuites.

Bonjour Bertrand,

merci de votre réponse, la société nous le communique via le courtier ? dans votre exemple avec Total dans quel « camp » étiez vous ?

Autre question : si j’ai bien compris, lors du choix du versement des dividendes en action, le PRU de nos actions diminue comme lorsque nos dividendes sont payés en cash, c’est ça ?

Cdt

Bonjour, je ne me souviens plus exactement dans le cas Total. Effectivement, la demande se fait via la courtier. La conséquence du paiement du dividende en actions est effectivement comptabilisé comme une baisse du Prix de Revient Unitaire (PRU) de la ligne.