Une des clés pour investir et gagner en Bourse est d’augmenter votre intelligence financière, comme l’a développé Robert Kiyosaki, l’auteur de l’excellent livre « Père Riche, Père Pauvre ».

Le concept clé pour développer votre intelligence financière est celui des intérêts composés.

L’idée ici est de vous parler des intérêts composés et de vous faire prendre conscience de leur puissance, de leur importance.

Je vais vous montrer comment les utiliser pour faire les bons choix d’investissement en Bourse.

“Les intérêts composés sont la plus grande force de l’univers” (A.Einstein)

Albert Einstein s’y connaît en mathématiques et il considère que les “intérêts composés sont la plus grande force de l’univers”.

En matière financière, on dit qu’un capital est placé à « intérêts composés » lorsque les intérêts de chaque période sont incorporés au capital pour l’augmenter progressivement et porter intérêts à leur tour. C’est une notion antagoniste à celle d’intérêts simples, où les intérêts ne sont pas réinvestis pour devenir à leur tour porteurs d’intérêts.

Ainsi, si vous investissez votre argent dans un placement qui “rapporte” 7%/an, la performance de votre placement sera bien différente de l’intuition que l’on peut avoir de multiplier ce taux par le nombre des années.

Attention, quand je dis un investissement qui “rapporte 7%/an”, je parle de la “performance” et non du “rendement”. A ce titre, je vous invite à voir mon article “Combien rapporte une action ?”.

Ainsi, la “performance” d’un placement à 7%/an sera :

- Au bout d’un an : 7%

- Au bout de 2 ans, non pas 14% (7% x 2 ans) mais 14,5%

- Au bout de 3 ans, non pas 21% (7% x 3 ans) mais 22,5%

- Au bout de 4 ans, non pas 28% (7% x 4 ans) mais 31,1%

- etc…

Comme vous le voyez, on a un “effet boule de neige” des intérêts composés !

Les intérêts composés sont comme une boule de neige qui se met à rouler depuis le sommet d’une montagne enneigée. Au fur et à mesure qu’elle dévale la pente, sa taille et sa vitesse grandissent. Et plus longtemps elle continue sa route, au plus elle grandit et accélère.

On peut citer comme exemple le dividende Crédit Agricole ou le dividende Société Générale.

L’effet “boule de neige” des intérêts composés

Ce qu’il faut bien comprendre, ce sont les points suivants :

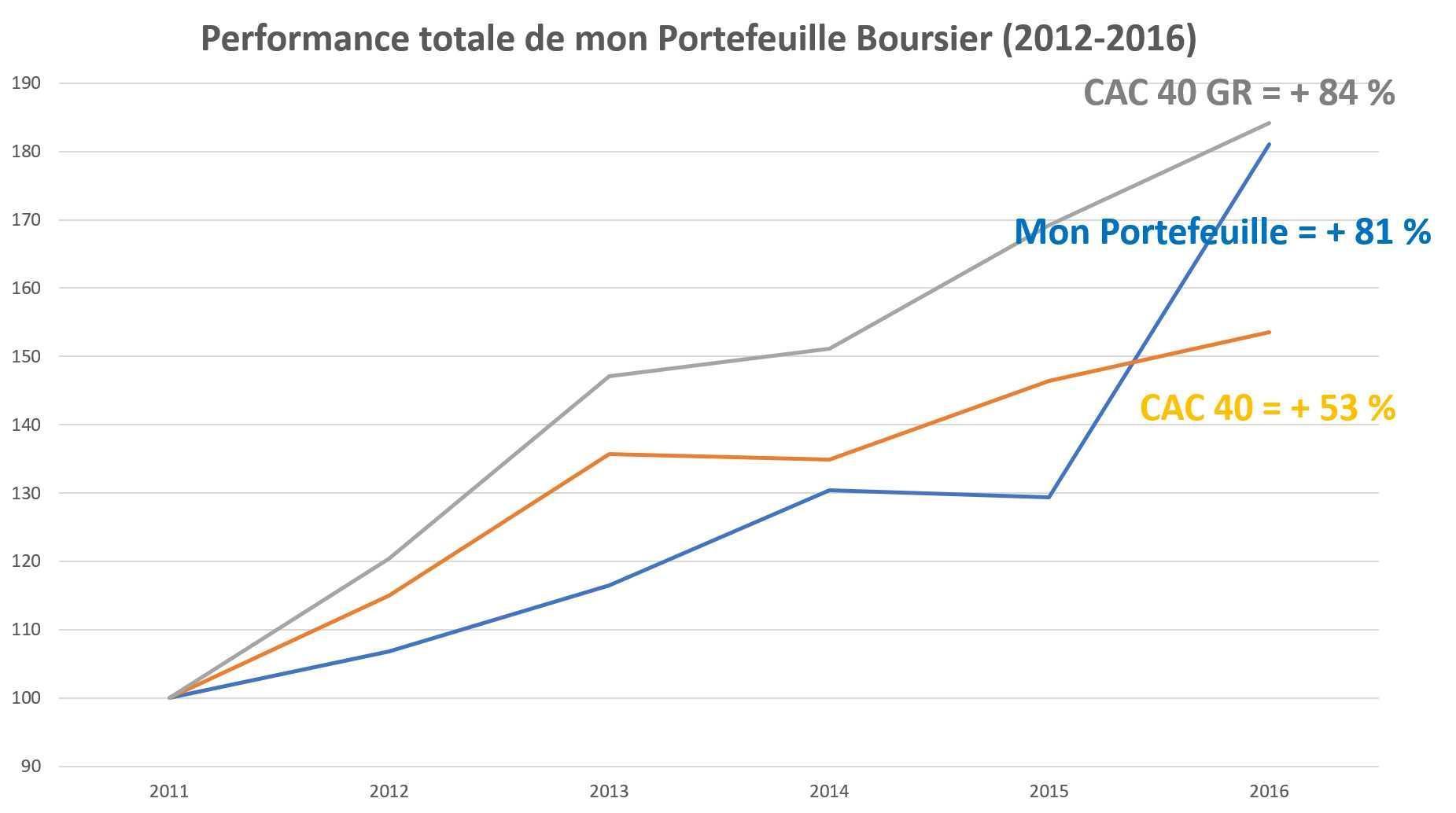

- Plus le taux de votre investissement est élevé, plus l’effet est fort.Ainsi, avec un taux de 5%/an, au bout de 10 ans, la “performance” est de + 12,9% par rapport à un “taux simple”. Avec un taux à 7%/an, la différence est bien plus importante : +26,7% ! Ainsi, si je prends mon cas, la “performance” de mon portefeuille a été de 12,61%/an de 2012 à 2016. Avec un tel taux, en seulement 5 ans, cela m’a permis d’avoir un (presque) doublement de mon capital investi ! Plus précisément, la croissance de mon portefeuille a été de +81% !

Je ne vous dis pas l’effet que cela peut avoir avec une “performance” annuelle de 20%/an, comme celle observée par le fonds de Warren Buffet ! Avec un tel taux, la valeur d’un investissement est doublé en seulement 4 ans…

Je ne vous dis pas l’effet que cela peut avoir avec une “performance” annuelle de 20%/an, comme celle observée par le fonds de Warren Buffet ! Avec un tel taux, la valeur d’un investissement est doublé en seulement 4 ans… - Plus la durée d’investissement/placement est longue, plus l’effet est important.Ainsi, sur une période de 10 ans, si la “performance” de votre investissement est de 10%/an, il faut attendre environ 7,5 ans pour doubler votre capital mais… un peu plus de 11 ans pour le tripler et seulement 14,5 pour le quadrupler ! Il est multiplié par 5 en seulement 17 ans.Pour vous faire prendre conscience de ce point, disons le autrement.Pour un investissement initial de 10 000 € :

Je ne vous dis pas l’effet que cela peut avoir avec une “performance” annuelle de 20%/an, comme celle observée par le fonds de Warren Buffet ! Avec un tel taux, la valeur d’un investissement est doublé en seulement 4 ans…

Je ne vous dis pas l’effet que cela peut avoir avec une “performance” annuelle de 20%/an, comme celle observée par le fonds de Warren Buffet ! Avec un tel taux, la valeur d’un investissement est doublé en seulement 4 ans…- Il vous faut 7,5 ans pour gagner vos premiers 10 000 €

- Puis plus que environ 4 ans pour gagner vos deuxièmes 10 000 €

- Puis que 3 ans pour gagner vos troisièmes 10 000 €

- Puis seulement 2,5 ans pour gagner les prochains 10 000 €

- Puis seulement 2 ans pour gagner les 10 000 € suivants

- Puis seulement 1,5 ans pour gagner les 10 000 € suivants, etc…

- Au bout de 21 ans, vous gagnez 10 000 € en moins d’un an !!

- Au bout de 26 ans, vous gagnez 20 000 € en moins d’un an…

C’est aussi un avantage de la liste des actions à dividendes mensuels.

Comment bien utiliser les “intérêts composés” pour vos choix d’investissements boursiers ?

Tout d’abord, quand vous comparez des “performances” de portefeuille ou de fonds (SICAV/FCP), si vous voulez en acheter, vous pouvez hésiter entre 2 choix en raison d’une faible différence de performance annuel.

Ainsi, si vous regardez 2 fonds, vous pouvez être tenté d’hésiter entre l’un qui affiche une performance de 5%/an et l’autre de 6%/an en vous disant que la différence n’est pas grande et qu’ils se valent !

Grosse erreur, car sur le long terme, cette petite différence peut-être importante.

Ainsi :

- Avec un investissement à 5% de “performance” annuelle, il vous faudra compter environ 15 ans pour doubler votre capital contre seulement 12 ans pour un investissement à 6%/an (soit une différence 3 ans).

- Avec un investissement à 5% de “performance” annuelle, il vous faudra compter environ 23 ans pour tripler votre capital contre seulement 17 ans pour un investissement à 6%/an (soit une différence 6 ans).

Et, en raison de la règle évoquée précédemment, la différence s’accroît encore avec le temps.

Donc, vous voyez comment “quelques %” de différence de performance peuvent avoir un impact important sur votre investissement !! Je vous invite donc à y faire très attention et à ne pas prendre ces “quelques %” de performance à la légère !!

De la même manière, un portefeuille avec une performance (hors frais, taxes et inflation) de 7,5 % ne rapporte pas deux fois plus qu’un rendement de 3,5 %, mais environ dix fois plus sur trente ans. C’est le type de chiffres qu’il faut connaître lorsque vous hésitez à investir dans l’assurance-vie (3,5% de performance moyenne) plutôt que dans la Bourse (7,5% de performance moyenne) !

Le deuxième point que je voulais mettre en avant, c’est que cet “effet boule de neige” s’applique aussi exactement de la même manière en sens inverse !

Quand je dis cela, je pense à “l’effet boule de neige” d’un investissement avec une performance “négative” ! Plus vous perdez, plus vous perdez !!

Pourquoi les “frais” des supports d’investissements peuvent vous faire perdre beaucoup d’argent.

Quand vous avez compris la formule des “intérêts composés”, vous comprenez pourquoi tous les “frais” qui affectent vos investissements peuvent vous faire perdre beaucoup, beaucoup d’argent (mais on pourrait aussi parler de la taxation des dividendes) !

Les frais sont comme les rendements : sur le long terme leur importance est bien plus grande que ce que semble indiquer un calcul naïf. Les frais coûtent donc beaucoup plus cher qu’on ne le croit et ont donc une importance cruciale quand on choisit un placement.

Je pense à tous ces frais qui s’appliquent sur les fonds (SICAV/FCP), sur les trackers/ETF, sur les contrats d’assurance-vie ou encore sur vos comptes-titres/PEA.

Citons, en particulier, les “frais” suivants :

- “frais de gestion” des contrats d’assurance-vie (hors “mandat de gestion”)

- “frais de mandat de gestion” des fonds SICAV/FCP

- “frais de gestion” des trackers/ETF

- les frais divers et variés tels que certains organismes/courtiers peuvent vous facturer : “frais de tenue de compte”, “frais d’inactivité”, etc…

Tous ces frais viennent “rogner”/réduire significativement la performance d’un placement en action dans la mesure où ils sont facturés chaque année sur la valeur du capital.

Ainsi, quand on sait que les “frais de mandat de gestion” des SICAV/FCP se montent à, en moyenne, 2%/an, il faut voir ce que cela signifie !

Prenons comme hypothèse que vous payez 2 % de frais par an sur un placement/un fonds qui rapporte, en brut, 6%. Quel est le coût de 2 % de frais annuels sur 10 000 € pendant vingt-cinq ans ?

Si vous ne prenez pas en compte la composition des frais, vous pourriez croire naïvement q’il vous en coûtera 2 % × 25 × 10 000 € = 5 000 € de frais.

Mais c’est complètement faux !

En fait, payer 2 % de frais signifie percevoir des intérêts à hauteur de 4% par an net de frais. Il faut calculer le gain net total en utilisant ce chiffre.

Ainsi, en plaçant 10 000 € à 4 % net pendant vingt-cinq ans, vous gagnerez en fait 16 658 € (26 658 € de valeur de votre placement à l’échéance – 10 000 € de départ). C’est la moitié des 32 918 € gagnés sans ces 2% de frais (42 918 € de valeur d’un placement à 6%/an à l’échéance – 10 000 € de départ).

Et ça veut dire que les frais vous ont coûté plus de 16 260 € (différence entre le gain brut de 32 918 € et le net de 16 658 €) et non 5 000 €. Ca veut dire que les frais ont réduit la performance de votre investissement de 50% !

Le pire est du côté de l’assurance-vie.

En assurance-vie, les frais se montent en moyenne à environ 3%/an !

Ainsi, si on prend comme hypothèse que vous investissez dans un contrat d’assurance-vie qui a une performance, hors frais, de 7,5% (ce qui est déjà un “exploit” !) :

- Si à 30 ans, vous placez 10 000 € sur une assurance-vie en unités de compte, à 60 ans, vous disposerez de 36 567 € : 50 982 € (66%) des fruits de votre investissement rémunère les intermédiaires et seulement 26 567 € pour vous !

- Autrement dit, 66% de la performance de votre portefeuille sert à payer les frais (et les intermédiaires) !!

Vous comprenez mieux pourquoi je considère l’assurance-vie (en unités de compte) comme un “piège à frais” et pourquoi je n’y place pas mon argent.

Vous comprenez aussi mieux pourquoi je vous invite à investir vous-mêmes en direct sans passer par des produits tels que les SICAV/FCP.

N’oublions pas non plus l’inflation qui vient aussi « rogner » la performance nette d’un placement.

Au final, savoir ce qu’un placement va vous rapporter se mesure par la « performance nette réelle composé » qui est composé de :

– la performance brute

– moins les frais et les impôts

– moins l’inflation

– multiplié par la composition des rendements.

Comparer 2 investissements, c’est prendre en compte ces 4 variables !

J’espère vous avoir aidé à augmenter votre intelligence financière à travers cet article.

Pour le vérifier, voici un petite interrogation : combien de temps faut-il pour doubler le montant final d’un investissement de départ de 1 000 $ en supposant que ce capital est placé à un taux de 7%/an (sans prendre en compte l’inflation, les impôts, frais et autres taxes divers) ?

Réponse A : entre 0 et 5 ans

Réponse B : entre 5 et 15 ans

Réponse C : entre 15 et 45 ans

Réponse D : plus de 45 ans

Sachez qu’une étude américaine avait montré que seuls 59% des personnes savaient répondre correctement à cette question. Et que, ces 59% de personnes étaient, en moyenne, 15% plus heureux que les autres et avaient un revenu moyen annuel de 32 000 $ supérieur aux autres ! Ils sont fous ces américains…:)

Et vous quelle est votre réponse ?

Voici la bonne réponse : Réponse B, bien sûr !