En bref :

Distinguer deux familles de coûts : les frais ponctuels liés à chaque ordre (achat/vente) et les frais récurrents de détention.

Ne pas se laisser piéger par les pourcentages : les minimums par ordre et les paliers changent totalement le coût réel, surtout pour les petits montants.

Comparer “à périmètre égal” : utiliser 2 ou 3 scénarios réalistes d’utilisation, en incluant frais d’entrée, de sortie et annuels.

Regarder ce qui est vraiment inclus : certaines offres intègrent reporting, outils et services, d’autres fonctionnent “à la carte”.

Mesurer l’impact sur le résultat : les frais s’additionnent année après année et creusent l’écart entre deux investisseurs pourtant exposés au même marché.

S’appuyer sur l’information réglementée : documents précontractuels, détail des frais et ressources de l’AMF pour décrypter la terminologie.

Les frais ne sont pas un détail : ils s’appliquent à des moments différents (achat, vente, détention) et varient selon le service rendu.

Le principal piège consiste à comparer des tarifs sur des bases différentes (montant d’ordre, fréquence, services inclus). Une méthode “à périmètre égal” permet de clarifier rapidement. Ainsi, pour relier la question des frais à un parcours d’apprentissage et comparer des approches de formation, un point de repère figure sur lesformationstrading.fr.

Sommaire

La carte des frais : ponctuels vs récurrents

Quand on commence à investir en actions, on a souvent l’impression que les frais de bourse se ressemblent tous. Pourtant, derrière des grilles tarifaires en apparence proches, les règles de calcul peuvent produire des écarts très importants sur une année. C’est ce qui explique que deux investisseurs avec le même portefeuille puissent obtenir des résultats très différents, simplement parce qu’ils ne paient pas les mêmes coûts.

Pour y voir clair, il est utile de découper le sujet en deux grandes familles : les frais ponctuels, payés à chaque ordre, et les frais récurrents, liés à la détention de titres. Cette distinction semble théorique, mais elle change concrètement la manière de choisir un intermédiaire et d’organiser sa stratégie. Pour illustrer cela, suivons le cas d’Alex, investisseur débutant qui découvre que ce n’est pas seulement la performance de ses actions qui compte, mais aussi tout ce qu’il paye autour.

Frais de transaction : ce qui est facturé à chaque ordre

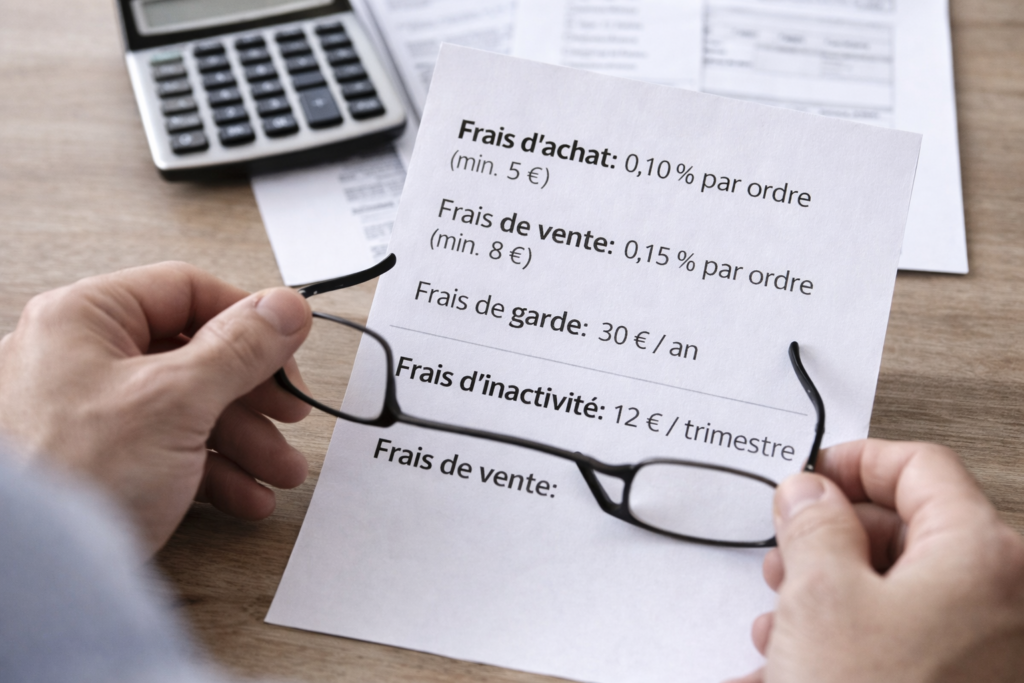

Les frais de transaction, c’est le coût de chaque passage d’ordre, que ce soit à l’achat ou à la vente. On peut les voir comme le “péage” à payer pour faire bouger son portefeuille. La plupart du temps, ces frais combinent une partie fixe et une partie proportionnelle au montant de l’ordre. Par exemple, un ordre peut être facturé avec une commission de base et un pourcentage sur le total, ce qui crée une mécanique hybride.

La commission fixe joue surtout un rôle pour les petits montants. Si Alex passe un ordre de faible valeur, cette partie fixe pèse lourd dans le pourcentage réel payé. Inversement, la commission proportionnelle devient déterminante sur les montants plus élevés : un pourcentage apparemment minime peut représenter une somme significative dès que les ordres dépassent quelques milliers d’euros. Comprendre cette dualité aide à choisir une offre adaptée à sa taille moyenne d’ordre.

Un élément souvent sous-estimé est le minimum par ordre. C’est le montant plancher en dessous duquel la commission ne descend jamais, même si la formule fixe + pourcentage donnerait moins. Pour les petits investisseurs qui construisent leur portefeuille “brique par brique”, ce minimum change tout : acheter 100 € d’une action avec un minimum élevé revient à payer un pourcentage réel très important, parfois dissuasif. C’est là que beaucoup de débutants ont la mauvaise surprise de voir leurs frais représenter plusieurs pourcents de leur investissement.

Pour Alex, qui veut acheter régulièrement de petites quantités d’actions, ce minimum par ordre est donc déterminant. Il peut l’amener à regrouper ses ordres, à espacer ses achats, ou à rechercher une tarification mieux adaptée aux petits montants. À l’inverse, un investisseur qui place des sommes plus importantes peut assumer un minimum plus élevé, car son poids relatif reste limité. Le même barème ne raconte donc pas la même histoire selon le profil d’utilisation.

Certains frais sont liés à la place de cotation ou au type de produit. Par exemple, l’accès à certaines bourses étrangères, à des produits spécifiques ou à des formes d’ordres avancées peut entraîner des coûts supplémentaires. Sans entrer dans les cas techniques, l’idée clé est simple : un tarif attractif sur une place principale ne signifie pas forcément que tout sera bon marché sur d’autres marchés. Alex, qui commence par les grandes places les plus courantes, ne le voit pas tout de suite, mais il le découvrira s’il diversifie un jour ses zones géographiques ou ses produits.

Deux erreurs classiques nourrissent les malentendus sur ces commissions. La première est de ne regarder que le pourcentage affiché, sans tenir compte du minimum. Un “0,10 % par ordre” peut paraître ultra-compétitif, mais devenir beaucoup moins favorable si un plancher vient gonfler la note sur les petits ordres. La seconde erreur est d’oublier que la vente est facturée elle aussi. Acheter une action, puis la revendre dix-huit mois plus tard, ce n’est pas un seul frais, mais deux passages d’ordre : entrée et sortie. Pour un portefeuille qui tourne, l’addition grimpe rapidement.

En résumé, les frais de transaction sont comme un ticket de transport : plus on voyage souvent et sur de petits trajets, plus le prix unitaire compte. C’est pourquoi il est crucial, dès le départ, de mesurer l’impact du couple commission fixe / commission proportionnelle et du minimum par ordre.

Frais de détention : coûts annuels et services associés

À côté des frais payés à chaque ordre, il existe potentiellement des frais liés à la détention de vos titres. On les appelle parfois droits de garde ou frais de conservation. Leur logique est différente : il ne s’agit plus de payer l’action ponctuelle d’acheter ou vendre, mais le service continu de garder vos titres, d’en assurer le suivi administratif et de vous fournir un accès à vos informations de portefeuille.

Ces droits de garde, lorsqu’ils existent, couvrent généralement la tenue de compte-titres, la conservation des actions et la gestion des opérations courantes. Cela inclut par exemple le traitement des dividendes, la prise en compte des opérations sur titres (fusions, splits, etc.) ou encore la mise à disposition des relevés. Certains intermédiaires facturent ces frais en pourcentage de l’encours, d’autres en montant fixe, d’autres encore par ligne de titres détenue.

Autour de ces frais de détention gravitent divers services associés. Beaucoup d’offres incluent des relevés réguliers, des récapitulatifs pour la déclaration fiscale, des historiques détaillés des opérations, parfois une bibliothèque de documents sur les sociétés, des analyses ou des outils de suivi. D’autres proposent ces éléments de façon optionnelle, à travers des packs payants ou des modules additionnels (alertes, rapports avancés, flux d’informations en temps réel, etc.).

C’est là qu’apparaît une confusion fréquente : comparer une offre “tout inclus” avec une offre “à la carte” sans le préciser. Alex tombe, par exemple, sur un intermédiaire sans droits de garde mais avec peu d’outils, et sur un autre qui prélève des frais de détention mais fournit une plateforme plus riche, avec un reporting fiscal complet et un accompagnement renforcé. Si Alex ne regarde que la ligne “droits de garde : 0 € vs X €”, il peut croire que l’une est forcément meilleure. Pourtant, le rapport coût / services rend la comparaison plus nuancée.

Les frais de détention peuvent sembler discrets parce qu’ils sont prélevés une fois par an ou par trimestre. Cependant, ils s’additionnent à tout le reste, en particulier sur les portefeuilles conservés à long terme. Pour un investisseur patient qui effectue peu d’ordres, c’est parfois ces coûts récurrents qui pèsent le plus. La bonne approche consiste donc à considérer ce que l’on reçoit réellement en échange, et à vérifier si l’on a besoin de tous les services payés.

Au final, distinguer clairement ce qui relève de la transaction et ce qui relève de la détention permet de comprendre où part chaque euro déboursé. C’est cette cartographie qui sert de base à une comparaison rigoureuse entre différentes offres.

Comparer “à périmètre égal” : une méthode simple

Devant la multitude d’intermédiaires disponibles, il est tentant de chercher “le moins cher” en un coup d’œil. Pourtant, comparer les tarifs sans méthode revient souvent à rapprocher des choses qui ne sont pas équivalentes : volumes différents, services inclus ou non, conditions spéciales. Pour éviter ça, une solution efficace consiste à définir quelques scénarios réalistes d’utilisation et à les appliquer à chaque offre.

Alex, par exemple, ne sait pas encore à quel rythme il investira. Il envisage cependant trois façons d’utiliser son futur compte : une approche très douce avec quelques achats ponctuels, une épargne régulière investie tous les mois, ou encore un portefeuille plus dynamique avec des rééquilibrages. Ces trois schémas servent de trame pour simuler les frais chez plusieurs intermédiaires, de manière claire et comparable.

Trois scénarios-types pour comparer (sans chiffres magiques)

Pour comparer “à périmètre égal”, l’idée n’est pas de chercher la formule parfaite, mais de se doter de 2 ou 3 scénarios suffisamment proches de sa réalité. On ne cherche pas des chiffres magiques, seulement un ordre de grandeur pour chaque profil. Le premier scénario correspond au débutant prudent, le deuxième à l’épargnant régulier, le troisième à l’investisseur qui rééquilibre son portefeuille de temps en temps.

Scénario 1 : débutant, faible fréquence. Alex fait 1 à 2 achats par trimestre, sur des montants modestes. Dans ce cas, le plus important est de lister les frais d’entrée (chaque achat), les frais annuels de détention (droits de garde éventuels) et éventuellement les frais de sortie si Alex envisage une vente au bout d’un an. Si les minimums par ordre sont élevés, ce profil sera pénalisé, car les commissions représenteront une forte proportion des montants investis. Ici, un tarif adapté aux petits ordres et une absence de frais de détention prennent une grande importance.

Scénario 2 : investisseur régulier. Alex place environ un ordre d’achat par mois, toujours avec une logique de conservation longue. La liste de frais à regarder reste la même : entrées, détention, sorties. Mais cette fois, la fréquence supérieure fait augmenter le poids des frais de transaction sur une année type. Un tarif dégressif ou des ordres groupés peuvent alors réduire la facture, tandis que des droits de garde modérés peuvent être acceptables si la qualité du service suit. Pour ce profil, le couple “frais par ordre” et “frais annuels” doit être observé ensemble, car se focaliser sur un seul des deux peut donner une image tronquée.

Scénario 3 : rééquilibrage annuel. Ici, Alex achète au fil de l’eau et effectue un rééquilibrage une fois par an, ce qui implique à la fois des achats et des ventes. Cette situation oblige à compter les frais de transaction sur les deux sens : ventes pour alléger certaines positions, achats pour renforcer d’autres. Le calcul des coûts intègre donc les ordres supplémentaires nécessaires au rééquilibrage, auxquels viennent s’ajouter les frais de détention. Ce scénario montre à quel point les ventes, souvent oubliées, pèsent dans la note finale.

Dans chacun de ces scénarios, l’objectif est d’additionner les frais sur une année type : somme des commissions d’achat, de vente, plus les frais récurrents de détention. On obtient ainsi un total annuel estimé, qui ne prétend pas être parfait mais permet de comparer concrètement deux ou trois offres. Si, pour un même scénario, un intermédiaire affiche un coût total deux fois plus élevé qu’un autre, Alex sait qu’il part avec un handicap durable.

Ce travail peut sembler fastidieux, mais il évite les comparaisons trompeuses du type “X est moins cher que Y sur tel exemple isolé”. Une fois ces scénarios identifiés, ils servent de boussole pour toutes les futures démarches d’arbitrage entre différentes grilles tarifaires.

Les pièges de lecture : minimums, paliers, options

Les grilles tarifaires n’ont pas pour vocation de perdre le lecteur, mais leur complexité peut vite piéger les débutants. Trois éléments méritent une attention particulière : les seuils de paliers, les frais “conditionnels” et les options payantes. Ils peuvent faire basculer le coût global d’une offre sans que cela soit immédiatement visible.

Première vigilance : les paliers de tarification. Beaucoup d’intermédiaires segmentent leurs commissions : un tarif “jusqu’à X €”, un autre “au-delà”. Pour Alex, un même ordre peut donc être facturé selon deux régimes différents selon qu’il se situe juste en dessous ou juste au-dessus d’un seuil. Un investisseur qui monte en puissance doit s’assurer que la tarification reste cohérente avec la taille de ses ordres et ne bascule pas dans une tranche moins favorable dès qu’il franchit une étape.

Deuxième point : les frais conditionnels, notamment les gratuités sous conditions. Les offres du type “zéro frais de garde” ou “zéro commission” peuvent être valables seulement au-dessus d’un certain encours, ou sous réserve de passer un nombre minimum d’ordres par mois. Si ces conditions ne sont pas remplies, des frais standard s’appliquent. Alex doit donc se demander : “Est-ce que je compte réellement utiliser mon compte de cette manière ?” Sinon, il risque de baser sa décision sur un tarif promotionnel qu’il n’atteindra jamais dans les faits.

Troisième zone de flou : les options payantes. Les intermédiaires proposent souvent des fonctionnalités additionnelles : alertes sur cours, flux en temps quasi réel, rapports détaillés, accès à certaines analyses, etc. Certains investisseurs n’en auront pas besoin, d’autres y verront un vrai confort. L’important est de distinguer ce qui est indispensable pour gérer correctement son portefeuille (accès aux relevés, fiscalité claire, historique complet), de ce qui relève davantage du confort ou de la performance perçue. Là encore, il s’agit de comparer ce qui est inclus d’office et ce qui nécessite un supplément.

Pour garder le contrôle, une bonne pratique consiste à se faire une petite checklist des points à vérifier :

Quels sont les minimums par ordre et à partir de quels montants deviennent-ils raisonnables ?

Quels paliers de tarification s’appliquent et à quelles tranches de montants ?

Y a-t-il des conditions d’activité ou d’encours pour bénéficier des tarifs mis en avant ?

Quels services sont réellement inclus et lesquels sont payants en plus ?

En posant ces questions avant d’ouvrir un compte, Alex évite les mauvaises surprises de facturation au bout de quelques mois d’utilisation. Les petits détails des grilles tarifaires deviennent alors des paramètres maîtrisés, plutôt que des pièges cachés.

Risques et cadre d’information : pourquoi les frais comptent

Une fois qu’on a compris comment les frais se structurent et comment les comparer, une autre question surgit : quel est l’impact réel de ces frais sur le résultat d’un portefeuille ? On pourrait être tenté de penser que si les marchés montent, les frais ne sont qu’un détail. La réalité est plus subtile : ils réduisent mécaniquement le résultat net, en particulier sur les stratégies qui multiplient les opérations.

Dans le même temps, il ne faut pas tomber dans l’excès inverse et croire qu’un portefeuille à “frais zéro” serait sans risque. Le cadre réglementaire, notamment les informations exigées par les autorités comme l’AMF, rappelle que les marchés restent incertains, même lorsque les coûts sont maîtrisés. C’est cette tension entre performance espérée, coûts supportés et risques assumés qu’il faut apprendre à gérer.

Impact sur le résultat global (principe)

Les frais agissent comme un frottement permanent sur la performance. Chaque commission de transaction, chaque droit de garde, chaque option payante vient se déduire du gain brut réalisé sur les marchés. Sur une année, cela peut sembler limité, mais répété sur plusieurs années, l’effet cumulé devient très visible, surtout si le portefeuille est actif.

Imaginons deux profils proches. Alex et une amie, Léa, investissent la même somme, sur les mêmes actions, au même moment. Ils ont la même performance brute de marché. La seule différence réside dans leur structure de frais : Alex a choisi une offre avec peu de frais de détention mais des minimums de transaction élevés, tandis que Léa bénéficie de commissions plus légères par ordre, mais de droits de garde annuels. Selon leur fréquence d’opérations, l’un ou l’autre peut se retrouver avantagé. Après quelques années, leurs résultats nets divergent, alors que leur exposition au marché était identique.

Ce mini-cas rappelle que l’effet des frais n’est pas théorique. Les petits ordres répétés amplifient l’impact des minimums par ordre, tandis que les gros portefeuilles largement investis à long terme subissent davantage les coûts de détention. L’idée n’est pas de rechercher l’offre parfaite pour tous, mais celle qui “colle” le mieux à son style d’investissement et à son horizon. Un investisseur très actif devra mettre la loupe sur les frais d’ordre, un investisseur patient sur les frais récurrents.

Il est important aussi de garder en tête que les frais ne suppriment jamais le risque de marché. On peut optimiser la structure de coûts, limiter les allers-retours inutiles, éviter les services superflus, et malgré tout subir une baisse de valeur des titres en cas de choc boursier. L’obsession du “moins cher possible” peut même pousser certains à négliger la solidité de l’intermédiaire ou la qualité des outils, ce qui serait un mauvais calcul.

La bonne logique consiste donc à viser un équilibre entre coûts, services et risques. Des frais maîtrisés améliorent la partie “mathématique” de l’équation, mais ne remplacent ni la diversification, ni la patience, ni la compréhension des produits détenus. C’est en combinant ces éléments que l’on donne à son portefeuille les meilleures chances sur la durée.

Repères de vigilance et information AMF

Pour accompagner les épargnants, le cadre réglementaire impose aux intermédiaires une information précontractuelle claire sur les frais. Avant l’ouverture d’un compte-titres ou d’un PEA, les documents fournis doivent détailler les différentes catégories de coûts : frais d’ordre, frais de tenue de compte, commissions sur certains produits, conditions d’application, etc. Ces documents sont parfois techniques, mais ils constituent une base solide pour comparer les offres de façon rigoureuse.

En pratique, il est utile de prendre le réflexe suivant lorsque l’on découvre un nouveau courtier : identifier précisément les frais ponctuels, les frais récurrents et les conditions particulières (activités minimales, encours exigés, promotions temporaires). Cela rejoint les scénarios évoqués plus haut : on peut alors projeter sa propre utilisation du compte dans ce cadre tarifaire, au lieu de s’en remettre à des exemples génériques.

Pour aider les investisseurs individuels, des ressources officielles existent, notamment les publications pédagogiques d’organismes de supervision comme l’Autorité des marchés financiers. Ces ressources expliquent la terminologie, les grandes familles de frais, les différences entre produits et les points de vigilance à conserver lorsque l’on consulte une documentation commerciale. Elles offrent une grille de lecture neutre, indépendante des intérêts commerciaux des différents acteurs.

Voici quelques repères de vigilance à garder en tête :

Lire systématiquement l’information précontractuelle sur les frais avant d’ouvrir un compte.

Identifier clairement les frais ponctuels, récurrents et conditionnels, plutôt que de se concentrer sur une seule ligne “frais de bourse”.

Utiliser les ressources officielles pour mieux comprendre les catégories de frais et la terminologie employée.

Mettre en regard les frais et les services : plateforme, reporting, outils, qualité du suivi.

En combinant ces repères avec une comparaison structurée des offres, Alex transforme un sujet perçu comme obscur en véritable levier de décision. Les frais cessent d’être un détail en bas de page pour devenir un paramètre stratégique dans la construction de sa démarche boursière.

Questions fréquentes

Quels sont les principaux types de frais quand on investit en actions ?

On peut distinguer deux grandes familles de coûts. D’abord, les frais ponctuels liés aux transactions : chaque ordre d’achat ou de vente entraîne une commission, souvent composée d’une partie fixe, d’une partie proportionnelle, et parfois d’un minimum par ordre. Ensuite, les frais récurrents ou de détention : droits de garde éventuels, frais de tenue de compte, ou coûts liés à certains services (reporting, outils, options payantes). Comprendre cette séparation aide à voir où part réellement chaque euro.

Comment comparer efficacement deux courtiers sans se tromper ?

Une méthode simple consiste à se définir 2 ou 3 scénarios réalistes d’utilisation (par exemple quelques ordres par trimestre, un ordre mensuel, ou un portefeuille avec rééquilibrage annuel) et à calculer, pour chaque courtier, le total estimé des frais sur une année type. On additionne les frais d’entrée (achats), les frais de sortie (ventes) et les frais de détention. Cette approche « à périmètre égal » est plus fiable qu’une comparaison basée sur un seul exemple théorique ou une promotion mise en avant.

Pourquoi les minimums par ordre sont-ils si importants pour les petits investisseurs ?

Les minimums par ordre fixent un plancher de commission, quel que soit le montant de l’opération. Pour un petit ordre, ce minimum peut représenter un pourcentage réel très élevé du montant investi. Par exemple, un minimum qui paraît anodin peut, sur un ordre modeste, coûter plusieurs pourcents du capital engagé. Les investisseurs qui construisent leur portefeuille avec de petits montants sont donc particulièrement sensibles à ce paramètre, qui peut renchérir fortement leur stratégie.

Les frais de détention sont-ils forcément à éviter ?

Pas nécessairement. Certains intermédiaires facturent des frais de détention, mais incluent en contrepartie des services avancés : reporting fiscal détaillé, outils d’analyse, accès facilité à l’information sur les sociétés, accompagnement renforcé. L’essentiel est de vérifier si ces services correspondent à vos besoins réels. Pour un investisseur autonome qui cherche un coût minimal, des frais de détention faibles ou nuls seront logiques. Pour d’autres profils, une offre « tout inclus » peut se justifier, même avec un coût annuel.

Les frais peuvent-ils faire disparaître le risque de perte en bourse ?

Non. Les frais réduisent le résultat net, mais ne protègent pas du risque de marché. Un portefeuille à faibles coûts peut tout de même subir des baisses en cas de choc boursier ou de mauvaise performance des entreprises détenues. À l’inverse, un portefeuille plus coûteux peut connaître une bonne performance si les marchés sont favorables. Maîtriser les frais améliore la partie mathématique du rendement, mais ne remplace jamais la diversification, la compréhension des produits et la gestion du risque.